您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

Kindle不会是唯一的泡面盖

2021年秋天,Kindle突然关掉了天猫旗舰店,官方的理由是“暂时缺货”,而且“正在筹备新店上线”。

思量到亚马逊电商在海内的份额近乎忽略不计,天猫是Kindle中国最大的出货渠道,官方的理由显然过于搪塞。

一年后,亚马逊宣布中国区域的Kindle电子书店将住手运营,引发无数Kindle灾黎惊惶、气忿和失望。

虽然被挖苦为“泡面盖”,但Kindle在中国也曾意气风发。

2016年底,亚马逊宣布中国成为Kindle的第一大市场。2018年,更是罕有识对外宣布了一组数据[1]:入华5年,Kindle在中国累计卖出了数百万台,付用度户数目翻了12倍,付费电子书下载量增进10倍,卖得最好的是刘慈欣的《三体》。

在全球市场,Kindle一度让出书业如临大敌,但这样的邪术显然在中国失灵了。

01、卖书难赚钱

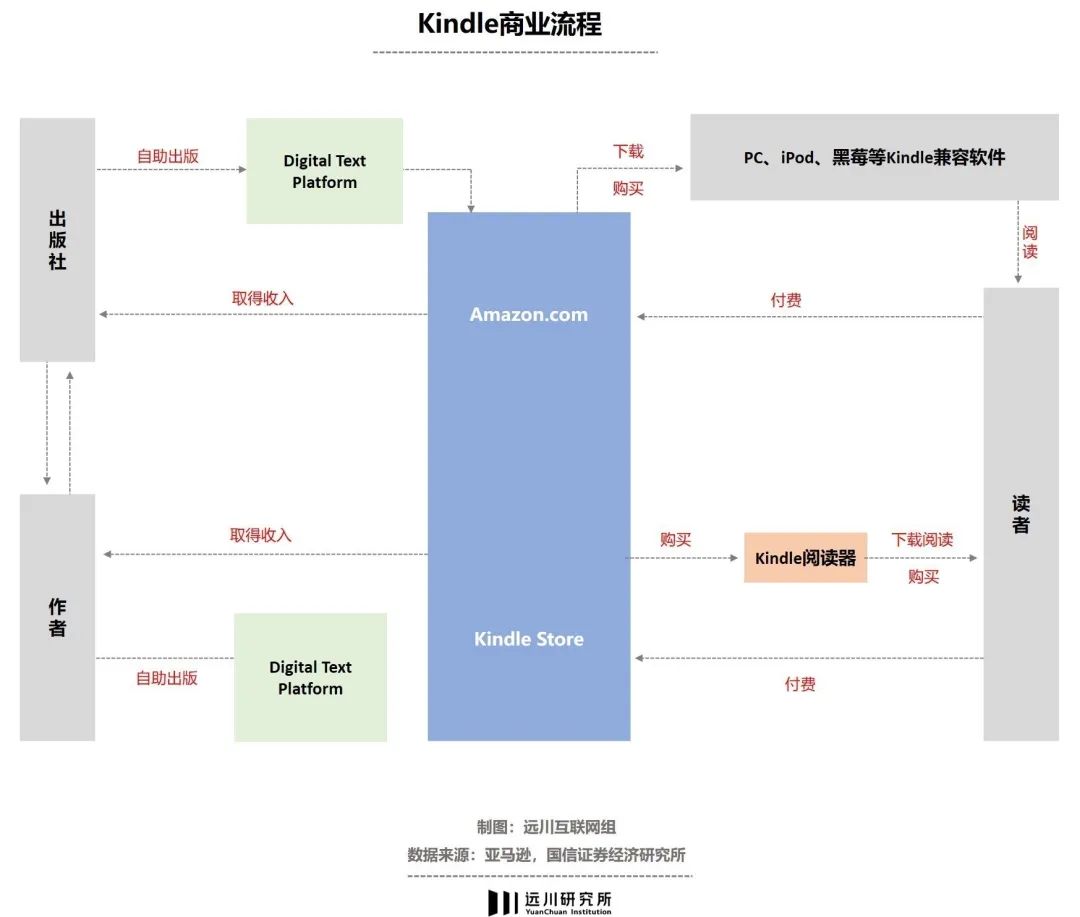

2021年,Kindle占有中国电子阅读器市场65%的份额,远超占比10%的小米的多看和掌阅的阅读器[2]。它的的商业模式更像是打印机,硬件没若干油水,利润来自内容。

调研机构isuppli测算,79美元的Kindle,制作成本为84.25美元[3]。若是把它看成一个互联网产物,那么84.25美元可以视为获客成本。

那么类似于视频网站或家用游戏机,决议收入水平的因素就酿成了内容的供应。但内容数目和内容价钱这两个焦点优势,在中国都不确立。

首先,书籍厚实度受限于海内出书环境。亚马逊的书籍自助出书服务KDP,可以辅助作者绕过出书社,直接出书电子书,这迅速扩展了亚马逊在图书业中的供应。2016年,亚马逊宣布了400万本电子书,其中KDP出书的书籍约占40%[4]。

但同时,亚马逊会要求KDP出书物必须数字独家,而且所有KDP出书的电子书都市包罗在Kindle Unlimited(付费会员)的包月服务里[5]。

但中国,这项被称之为“改变出书行业”的服务是不能能的。2012年,亚马逊曾借路中文在线的牌照来谋划Kindle,喜提出书总署合规观察[6]。

这也意味着,亚马逊中国的书库完全没有独家性,对非重度念书用户——也就是大部门人来说,也就失去了非Kindle不能的理由。

价钱优势也不确立。Kindle追求“纸电同步”,这与西欧出书业的特点有关:西欧的图书业习惯先出精装版,再出平装,kindle电子书与昂贵的精装实体书同步上市,价钱却与平装一样,对消费者很有吸引力。

但在中国,一样平常是先出书平装,价钱也低许多,kindle电子书的价钱优势消逝了。尤其图书常被电商平台看成引流利器,打折力度离谱,kindle甚至时常落于下风。

作为一种高度尺度化的商品,图书在电商大战里永远是第一批炮灰。2011年京东当当拿出数万万津贴打擂台,图书价钱一度降到零。

另一个主要因素就是盗版。刘强东说过,就算倒退10年拿出20亿美金,贝索斯也没法在中国烧出一个Kindle,由于消费者第一时间会去买盗版。

淘宝上买一个数十元的尊贵VIP套餐,就能获得1000万本Kindle小说资源,还温馨附赠几百个G的考研资料。《北京商报》报道[7],一家中型盗版文学网站靠广告导流,轻轻松松年赚180万元。

即便以原价算,kindle 12元/月的订阅用度也极其低廉,遇上流动还能薅到包年88的羊毛,但用户寥寥。Kindle在中国最大的对手,始终是一切标榜看书不用花钱的移动阅读软件。

02、免费赢天下

在中国,传统付费阅读平台的瓶颈期泛起在2018年,行业收入增速整体放缓,2019 年掌阅、阅文更是双双录得负增进[8]。

2018年,米读、连尚、七猫等另辟蹊径,用旁观广告来置换阅读权限,半年获得万万级用户增进。番茄小说依赖字节的强势传帮带,迅速坐上移动阅读类APP的首位。

免费 广告的模式完善解决了付费阅读多年的顽疾:

做大用户池子。愿意付费阅读的用户照样会买会员,但不愿意花钱的人只要愿意看广告,也能追最新最热的连载。

做高用户价值。在线阅读付费率多年扶不起来,不如多看点广告,把订阅生意酿成流量生意。

最终的效果是,主攻深度阅读、整本售卖电子书的中国版kindle,也不得不最先向免费模式靠拢。青出于蓝的微信阅读就是典型。

微信心书最初的思绪是单本买断,配合阅读时长兑换书币。2018年,微信心书上线了“阅读无限卡”,类似Kindle的包月会员,有用期内用户可以免费看微信书城的资源。

但问题是,新用户无需注册就能领20天,和密友组队、分享打卡、集赞等都有时机获得免费时长。许多人积累了上千天的无限卡,分文不花就能白嫖三年。

咨询公司 Runwise 数据,2018年9月,微信心书的活跃用户数涨了 50% 以上。可见,想让用户在看书上花钱,主要的是让他们首先感受自己没有花钱。

在那之后,微信心书的其他优势逐渐被认可。好比更人性化的阅读与标注体验,也好比更重大的版权贮备。

作为对比,微信心书资源有百万本,掌阅有40万本。外洋Kindle可借阅约莫80万本,微信心书借阅已经开放了40万册,海内版Kindle只有4万多册。

另有一点很主要:微信心书是阅文旗下网文平台的主要分发渠道。就市场规模与用户体量来说,出疆土书只占移动阅读很少一部门。

去年亚马逊推出Kindle Vella杀入网文领域,显然也终于意识到,对许多人来说,霸总爽文比莎士比亚全集更值得充钱。

Quest Mobile数据显示,2020年海内在线阅读APP月活排名,Kindle被甩到了10名开外[9]。

03、阅读的未来

网络作家张强在接受采访时曾提及[10]:订阅付费制下,作者收入直接受到读者评价影响,稍有搪塞的作者马上会被读者甩掉。

而在免费制平台,一些剽窃作品和色情擦边球作品往往拥有更好的阅读数据。这也意味着,高付费价值的用户在不停脱离。

同时,即即是免费阅读,用户增速已经放缓。凭证QuestMobile,2021年免费平台活跃用户规模的同比增速为27.3%,较2020年的47.1%下降了不少。月人均使用时长增速,也从2020年的72%下滑到2021年的20%。

在流量生意的耐久牌桌上,始终绕不开短视频这一强劲的注重力黑洞。整体环境下行,广告预算缩短下,连即时搜索引擎都打不外短视频,更别说若干有一点进入门槛的书籍了。

无论若何,网文连载还能吸引用户不停孝顺点击,靠广告增收。整本上架电子书的深度阅读平台则面临着更艰难的处境。

当用户增进的故事走到了终点,无论是出书社照样平台,都要面临现实的用饭问题。

出书社的模子是,卖出一本就能分一份钱,但会员体制下,书籍收益按点击/有用阅读次数盘算,在会员充值总额的大池子里按比例分钱,A书拿多了,B书就少了,更况且平台另有层出不穷的免费政策。

2020年,豆瓣年度念书榜上泛起了一本叫《秋园》的小书。作者杨本芬是位退休老人,平时爱写器械,没想到意外成了爆款。

这本书在各个电商平台显示卖出两万多本实体书,但豆瓣上有4万人符号读过,微信心书上有近9万人在读,思量到平台慷慨的免费赠卡,显然许多人没有真的为这本书花钱。这对小出书社来说,生怕不是多值得喜悦的事。

另外,拼多多式的砍一刀念书会员,最终也会遇到拼多多式的瓶颈问题。一旦失去巨额津贴,人们很可能迅速损失兴趣。

小气于为内容花钱,已经在视频、音乐、知识问答领域被频频验证过——坐拥周杰伦版权的腾讯音乐,最终不是靠会员,而是靠直播打赏为生。知乎猛推盐选会员,到头来被不买账的用户痛骂“知音”骗人。

“免不动”的征兆已经泛起了。字节在2021年下半年一口吻试水了7款付费阅读APP,微信心书默默弱化了免费无限卡的权益,包罗限制书库局限、阅读页加插弹窗广告、部门字体无法使用,还加大了付费网文书籍的分发权重。

只有当泡面盖时才是免费的,这是Kindle在中国最大的失踪。在中国,亚马逊为kindle量身定制的商业模子从一最先就没有太大的可行性。

事实比起泡好一碗面,念书可能从来都不是很迫切的问题。

参考资料

[1]2013-2018年Kindle中国电子书榜单,亚马逊

[2]Amazon to Close Kindle Bookstore in China, WSJ

[3]Analysis says $79 Kindle costs $84 to make, seattletimes

[4]The Kindle Effect, Fortune

[5]Kindle Direct Publishing Terms and Conditions, kdp.amazon.com

[6]亚马逊借牌入中国引质疑 出书署正观察,广州日报

[7]陈平八年10诉百度 网文维权为何那么难,北京商报

[8]掌阅科技:广告版权新模式迭起,数字阅读龙头商业化再加速,国盛证券

[9]QuestMobile2020 中国移动互联网年度大讲述·下

[10]“殖民者”番茄,掀翻付费网文,新熵

[11]致敬亚马逊:后Kindle时代,我们该何去何从,人世考察HumanObservation