您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

净利润3年最低,敷尔佳没新故事了?-香港期货

4月26日晚,敷尔佳宣布了在创业板上市后的首份年度讲述和2024年一季度财报。

据首份年报显示,敷尔佳的营业收入逐年攀升,2023年度实现营收19.34亿元,同比增进9.29%,成就堪称亮眼。但另一方面,净利润却到达3年*。

作为海内主营医疗器械类敷料和功效性护肤品的几大头部品牌之一。这些年“医美”,“网红”等标签始终贴在敷尔佳身上,同样撇不去的另有“低成本”“轻研发”“智商税”等质疑声,在年报里,这些质疑似乎都获得了回应。

01 “械字号”下的高毛利

2022年9月,一场关于敷尔佳的成本的讨论,突然挤占了互联网的舆论场。148元一盒的敷尔佳面膜成本仅10元的热搜下,消费者的声讨络绎不停。

有眼尖的网友发现,在敷尔佳此前宣布的招股书中,2020年与2021年,敷尔佳向哈三联(那时认真敷尔佳产物的生产)采购医用敷料和面膜的单价划分为9.12元/盒和10.17元/盒,以及9.8元/盒和9.49元/盒。而在各大平台的官方旗舰店上,敷尔佳系列5片一盒的面膜产物,售价从148元到199元不等。

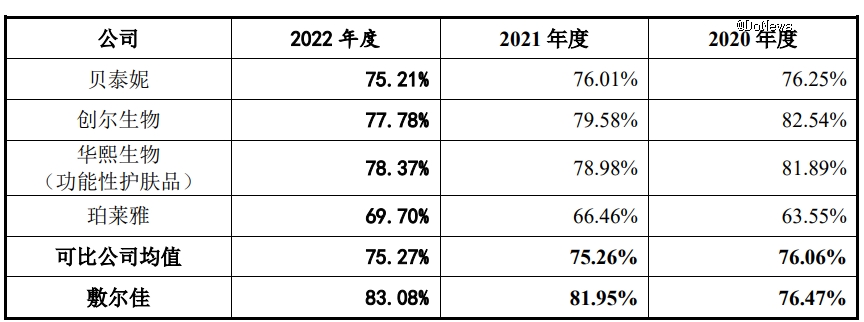

从披露的数据来看,2022年敷尔佳的毛利率高达83.08%。距离A股白酒行业巨无霸茅台的92%(2022年数据)毛利率相差不到10个百分点。而到了2023年,敷尔佳化妆品和医疗器械的毛利率划分为80.26%和84.74%,依旧维持在一个较高的水平。

在护肤品赛道,高毛利并不新鲜。但敷尔佳的毛利,还高于偕行不少,最主要的缘故原由即是“械字号”。

(图源:敷尔佳招股书)

“械字号”是敷尔佳的一个主要标签,黑膜和白膜就因“械字号面膜”而为敷尔佳孝顺了巨额利润。那么,“械字号”事实是什么?

在国家药监局宣布新修订的《*类医疗器械产物目录》之前,医用冷敷贴属于物理治疗器械的物理降温装备,是*类医疗器械。同类型的产物另有医用降温贴、医用退热贴、医用冰袋、医用冰垫等。

不少公司为了获作废费者信托,套用一类医疗器械立案,将面膜包装成“医用冷敷贴”,对外宣称为“械字号面膜”或“医美面膜”。随同着“轻医美”的盛行,市场涌现出大量“械字号面膜”“医美面膜”。

敷尔佳医用透明质酸钠修复贴瞄准中国“轻医美”释放的潜力,作为海内*批获准上市的透明质酸钠因素的二类医用敷料贴类产物,拥有*的先发优势, 也因此形成了*的市园职位。

虽然现在医用冷敷贴已经从*类医疗器械中剔除,但第二类医疗器械和第三类医疗器械依然可以使用医用冷敷贴的品名。医用冷敷贴,只要是根据第二类或第三类医疗器械举行注册,就可以继续销售,敷尔佳黑膜和白膜的注册证号为“黑械注准20162140023”,同属于第二类医疗器械,在官方旗舰店,依旧可以瞥见黑膜仍打着“医用”、“非面膜”等字眼销售。

“我是在三甲医院做完光子嫩肤后被医生推荐的,敷完确实感受舒缓许多,主要的是其他面膜看不懂的因素太多了,医院推荐的对照靠谱一点。” 26岁的小敏皮肤对照敏感,她从大学结业后就最先使用敷尔佳。她示意,有医院和“械字号”背书,纵然知道水分多,小敏照样没有设施放弃使用。

抱有这一想法的人不在少数,均价20元一片的面膜虽然未廉价,但对于刚做完几千上万元医美项目的消费者来说,“大钱都花了,小钱不能省”,“要是烂脸又要花更多的钱去修复”。

只管消费需求依旧存在,但羁系加紧下品牌依旧不能预知的风险,层出不穷的新产物也为消费者提供了更大的选择空间,除了“械字号”,敷尔佳还需要更多能打的产物,才气驻足脚跟。

02 起劲撕下“轻研发”的标签

一直以来,敷尔佳就因研发投入之低而饱受诟病。

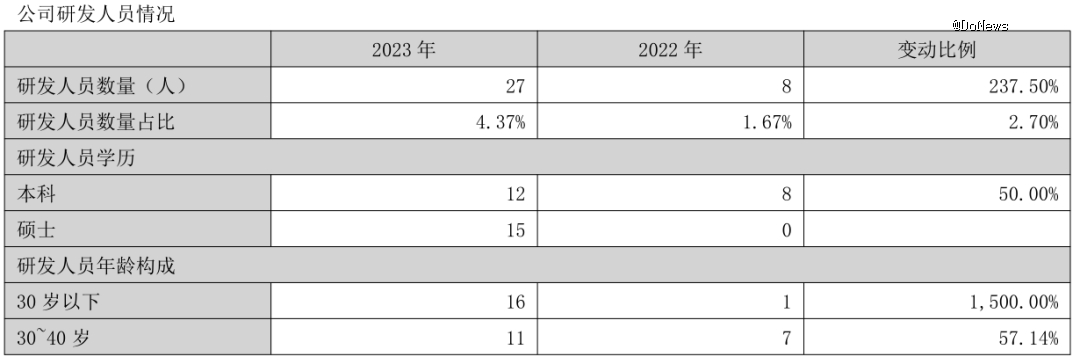

据敷尔佳在2021年9月披露的*版招股书(申报稿),研发职员人数仅为2人,住手2021年9月30日,刊行人主要介入研发流动的职员共8人。

公司2022年研发投入为1542.61万元,占营业收入的比例为0.87%。2019年至2021年,敷尔佳研发用度划分为60.39万元、147.97万元及524.29万元,占营业收入的比例划分为0.04%、0.09%、0.32%。

降价潮背后:大模型落地门槛真的降了吗?

2023年,岂论是用度照样人数都有了显著的转变。年报显示,2023年,敷尔佳研发用度到达3284万元,同比增进112.88%。同期,研发职员数目为27人,相比2022年增进了237.5%。

据年报显示,除了加大对内部研发的投入,对外敷尔佳起劲探索“企业 高校”协同创新模式,先后与东北林业大学、哈尔滨工业大学(深圳)、江南大学、四川大学、中国科学院昆明植物研究所等高校及研究所开展了产学研互助项目,结构超分子质料研发、新型植物提取物研究、产物工艺及配方升级等。

据悉,敷尔佳·北方美谷已经于2023年6月投产,该项目总修建面积近10万平方米,集办公、研发、生产、仓储于一体,同时涵盖化妆品及医疗器械生产。敷尔佳还于2023 年 11 月设立上海分公司,即上海研发中央,聚焦于产物的配方研发和手艺创新。

虽然研发成本占营业收入已经由2021年度的0.32%提升至2023年的1.7%,但也远低于市场均值。在微博,有消费者在讨论敷尔佳面膜时称,“面膜研发门槛就是这么低,不要把器械想太好。”

面临质疑,敷尔佳首席CTO王巍以为,产物的底气来自于对产物质量的把控。接受其他媒体采访时,他说,敷尔佳大部门焦点职员来自于医药行业,我们从医药领域转型而来,对科研、研发尺度以及产物自力测试的严酷要求深刻在骨子里,产物平安有用,我们以为是最基础的门槛。

“那时与互助的生产厂家哈尔滨三联药业是一家专注于药品生产的上市公司。我们配合把那时用于注射用途的输液车间改建为面膜生产车间,确保质量到达行业*水平。这些车间的空协调水系统所有到达药品级别尺度,据估量那时整个行业中使用注射用水举行化妆品生产的厂家寥若晨星。”

然而时过境迁,在当下,彩妆护肤赛道这种极端红海的市场竞争环境,海内化妆品护肤品正迈入以科研为支点的新竞争周期中,各大品牌都在研发属于自己的“黑科技”,对品牌也有了更高要求。

官方的说法是否令人信服要害照样看敷尔佳能否拿出更多有诚意,令人信服的产物出来。

03 销售用度上涨,但仍需两条腿走路

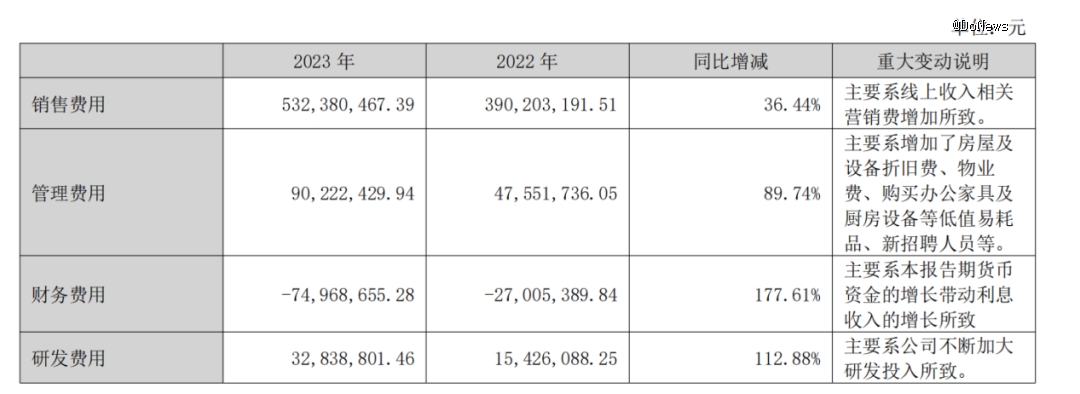

同样值得关注的另有销售用度的上涨。

(图源:敷尔佳年报)

敷尔佳是海内较早行使经销模式将医用敷料产物从公立医院销售推广到院外医疗机构、美容机构、诊所零售药店等终端渠道,线下销售渠道成本低。这是敷尔佳已往整体销售用度较低,毛利率高的一个主要缘故原由,但已往一年,线下销售额有所下滑,渠道的盈利逐渐削弱。

线上营销仍是事态所趋,2023年度,敷尔佳的销售用度到达5.32亿元,主要由于线上销售渠道用度上涨所导致,线上渠道则增进28.51%,线上营收占比47.77%,但整体用度比2022年增添了1.42亿,增幅36.44%,极大地侵蚀了利润。

产物需要着名度,为了迅速打开市场,并保持一定的销售优势,这是许多美妆国货企业确立初期都在做的事。以*日志母公司逸仙电商为例,为了打开市场,其在KOL和KOC不惜下血本砸重金。

但当形成稳固的销售优势后,企业应该实时加大研发力度。同样以逸仙电商为例,这两年也最先不停研发美妆黑科技,品牌涌现出了更多能打的招牌产物。

在祛“械”化的今天,敷尔佳也在起劲地两条腿走路——除了械字号,还要做妆字头,提升科技含量,多维度强化品牌实力。

年报讲述期内,敷尔佳旗下共有医用透明质酸钠修复贴(白膜)、敷尔佳清痘净肤修护贴、医用透明质酸钠修复贴(黑膜)、敷尔佳积雪草舒缓修护贴和敷尔佳烟酰胺美白淡斑修复面膜5个产物销售额突破亿元,成为年销售额过亿元的大单品。

在此前央视著名主持人撒贝宁对敷尔佳的走访视频中,就能发现对于研发,敷尔佳并不是没有野心。据采访,在企业首创人张立国勾勒的蓝图里,手艺创新是永恒的主题。

“其次是敷尔佳一直在连续生产出逾越消费者预期的产物。”他和撒贝宁的对话中示意,当下的时代,人们求新、求快,喜欢悦目的、好玩的,但化妆品的开发,最终要回到本质——知足人们变美的预期。

一个确立不到8年的企业,能成为医美面膜*股,这或许是实力的*体现,也许2023年的年报并不向许多人预计的那么理想。但与其泼冷水甚至唱衰,不如静待其变,期待它誊写新的传奇。

今年618已经最先,消费者愈加理性的环境下,是否还愿意买账敷尔佳?敷尔佳的故事是否仍具有说服力,或许我们都可以从今年的成就来一窥事实。