您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

1年70亿!IPO金额暴增,为何看好这门做了40年的医

日前,由于核酸检测事宜处于风口浪尖的东软医疗系统股份有限公司向港交所主板再次递交上市申请,这已是公司第四次钻营上市。

虽然饱受舆论争议,但背靠东软团体旗下的东软医疗确实“很挣钱”,凭证最新递交的招股书,2020年及2021年,东软医疗的收入划分为24.59亿元及28.03亿元,2022年上半年营收15.02亿元,同比增进13.79%。

以IT起身的东软团体是是怎么做医疗的呢?

除了核酸检测的服务外,东软医疗做的生意是不折不扣的“80后”,生长历程得从40年前提及,也就是我们今天探讨的行业——智慧医疗。

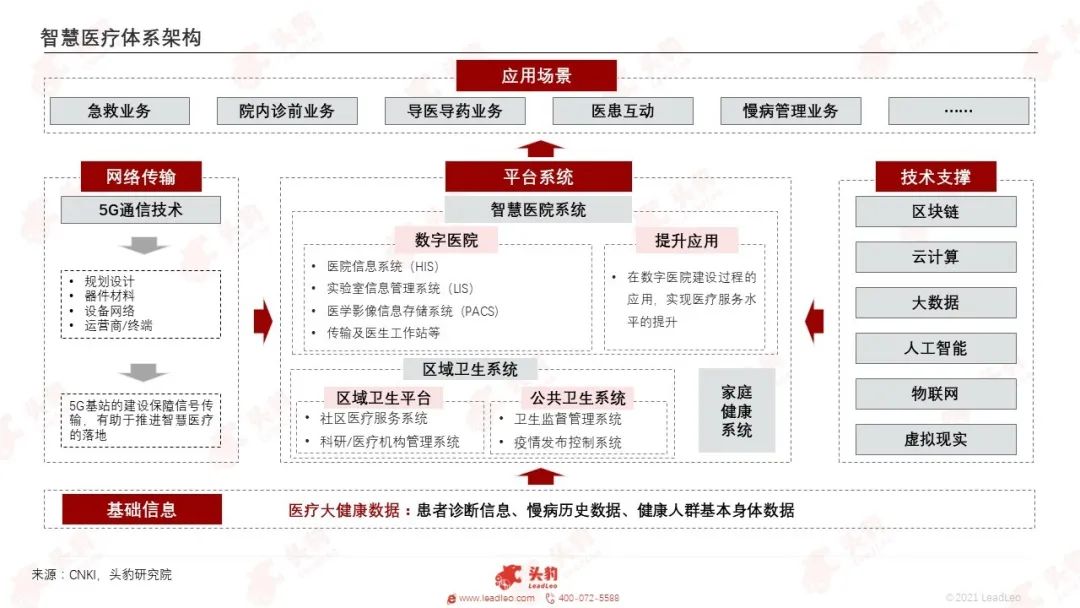

中国医疗信息化建设始于上世纪80年月,至今履历了四个生长阶段,中国医疗信息化建设的*目的是智慧医疗,由智慧医院、区域医疗和家庭康健组成的全方位、全笼罩且应用场景普遍的医疗系统。

智慧医疗行业正处于高速生长期,据头豹研究院统计,中国智慧医疗行业应用市场规模将于2024年突破千亿元,2020至2024年的复合年增进率为20.0%。

那么,在智慧医疗历程中,什么才是要害部门呢?谜底是应用层的医疗信息系统。

中国智慧医疗生长前期,各医院的低级IT系统手艺门槛低,据统计中国医疗信息化产物供应商跨越600家,经由多年的生长和优胜劣汰,并购重整,中国A股的上市公司已经有12家,其中,卫宁康健、万达信息、东软团体、思创医惠等企业就是市场的代表者。

本文,将由头豹研究院剖析师与头豹「知识代言官」童姐姐一起,从智慧医疗系统界说、生长历程、投融资规模、生长趋势等角度为您剖析2022年中国智慧医疗行业。

01、中国的智慧医疗系统的三大组成部门

智慧医疗旨在通过区域医疗信息平台打造康健档案,行使区块链、医疗信息化、大数据人工智能、物联网、虚拟现实等手艺,实现诊断、治疗、康复、支付、卫生治理等各环节术,建设医疗信息完整、跨服务部门、以病人为中央的医疗信息治理和服务系统互联、共享协作、临床创新、诊断科学等功效互联、共享协作、临床创新、诊断科学等功效;实现患者与医务职员、医疗机构、医疗装备之间的治疗或康健治理互动。

02、智慧医疗系统:医疗信息化建设的*目的

传HIS、CIS等聚焦医院治理、诊疗等环节信息化需求,同时5G通讯手艺、互联网、物联网、大数据及AI等新兴手艺在医疗领域落地,形成院内信息买通,构建智慧医疗系统。区域卫生系统聚焦医疗机构间的信息共享与交流,通过毗邻医疗机构、疾控、医保、药品等信息实现医疗卫生数据买通,形成院内外信息交互。

家庭康健系统也是民众康健数据和患者流量的主要入口接口,未来随着互联网问诊、慢病治理、可穿着装备等形式普及,家庭康健系统数据越发主要,是构建智慧医疗的主要底层数据之一。

随着互联网、5G通讯手艺等生长及政策推动,中国医疗信息化产业经由近30年的生长积累,现在处于向医疗信息化的*目的智慧医疗阶段生长历程中。

欲查看完整高清疆土表,请前往文末获取

03、中国医疗信息化建设履历了四个生长阶段

中国医疗信息化建设始于上世纪80年月,至今履历了四个生长阶段,即医院治理信息化(HIS)阶段、以电子病历系统为焦点的临床信息化建设阶段、区域医疗信息化建设阶段、临床诊疗数据的智慧医疗、智慧应用阶段。

2018年以来,在临床诊疗数据的智慧医疗、智慧应用阶段,新一代信息手艺引发电子病历数据应用价值的创新生长阶段。

该阶段以大数据及AI手艺的生长及海量临床电子病历数据的积累为条件,建设智慧诊疗应用系统,包罗治理决议、康健治理、智慧养老、医药研发、慢病治理、诊疗决议、科研剖析等多种应用场景,逐步构建服务于医生、患者的智能康健、智慧医疗生态系统。

04、智慧医疗投融资数目和规模逐年增添,投资者关注度也逐渐提升

从一级市场来看,2006到2013年整体融资对照平缓;2014到2019年,迎来加速期;2020年以来,整体投资金额过百亿且增进迅速。从IPO方面来看,2021年IPO金额近70亿,融资能力迅速提升。

互联网公司、运营商承建“智慧医院”和医共体项目也日益增多,进一步增添了资金泉源;新冠肺炎疫情发作以后,行使信息化手段防控疫情和改善医疗服务,促使投资者关注度也逐渐提升,智慧医疗投融资情形优越。

05、分级诊疗和医联体建设助推智慧医疗升级生长

在分级诊疗系统建设的医联体中,各级医疗卫生气构必须接入统一的信息平台,各机构之间的信息系统需实现互联互通,分级诊疗的推进历程,为智慧医疗的信息互联互通、深度整合生长提供了客观助力。

06、行业深度看法:头部中游厂商向上游单家厂商采购的比例、集中水平相对较低

行业上游一样平常提供软、硬件产物装备等、分包和手艺服务;对应营业所使用的软、硬件产物装备的原厂商海康威视、H3C、大华等,但头部中游厂商向上游单家厂商采购的比例,普遍不跨越10%,集中水平相对较低。

智慧医疗行业上游一样平常提供软、硬件产物装备等、分包和手艺服务;其中,软、硬件详细细分项包罗集成电路及元器件、网络、安防装备、软件类(应用软件、开发工具类软件等)、综合管路类及相关手艺模块等。

供应商:对应营业所使用的软、硬件产物装备的原厂商海康威视、H3C、大华等,但头部中游厂商向上游单家厂商采购的比例,普遍不跨越10%,集中水平相对较低。

销售模式:上游企业主要通过经销商(署理商)销售中游公司信息化综合解决方案所需的软、硬件产物装备等,而中游公司网络信息平安产物所需的软、硬件产物等主要通过向上游原厂商举行采购,主要缘故原由是产物较为定制化,原厂商较难接纳经销模式举行批量销售所致。

原质料成本:信息化综合解决方案和手艺服务营业原质料主要为摄像头、主机、线缆等市场供应量较大的产物,市场竞争较为充实,售价较为透明,不存在大幅上涨的情形。信息化综合解决方案和手艺服务营业为项目制,而非尺度化产物,因此各个项目之间原质料需求存在较大差异。此外,各个项目凭证客户招标文件要求,种种类原质料使用数目差异较大,且原质料种类较多,因此单一原质料价钱更改对公司营业开展和财政数据影响较小。

下一篇:李易峰塌房后的12小时