您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

3年失败11次,「免疫之 王」无药可救?

抗肿瘤“神药”PD-1撞到天花板了?

美国东部时间8月3日一早,默沙东官网就在官网宣布了Keytruda(Pembrolizumab,俗称“K药”)的两项三期临床试验效果:均未能到达终点。

其中,K药与卫材的仑伐替尼(Lenvima)联适用于新诊断肝癌的三期临床试验效果,与仑伐替尼单药治疗相比,并没有显著延伸患者生命,也没有显著缓解肿瘤希望或殒命。

另一项K药加化疗治疗转移性去势抵制性前线腺癌的三期临床试验也不知足双重主要终点。

这意味着,K药的两次顺应症“闯关”宣告失败。

在此前,K药在小细胞肺癌、肝癌、胃癌等领域连续不断碰钉子。从默沙东2021年财报数据看,该公司的研发投入122.45亿美元,相比2020年削减了9%,业界剖析,这与K药研发管线笼罩所有可能顺应症之后,扩展空间越来越小有关。

K药作为免疫疗法PD-1赛道的*者,近年来在销售量上的增进速率令业界和投资人感应振奋。2022年*季度该产物营收跨越48亿美元,创下新高,*季度继续增进到52.52亿美元,这意味着,该产物的半年营收已经跨越了百亿美元。

然而这样的战绩却并没辅助K药坐稳“药王”宝座。

辉瑞的新冠疫苗Comirnaty卖了220.75亿美元,成为新晋药王,老药王修美乐也以100.99亿美元“险胜”,排在K药100.61亿美元之前,位列第三名。这让K药的“封王”之路再遇崎岖,也难免让人发生“既生瑜,何生亮”之感伤。

而对于K药来说,获批更多顺应症也是稳住其职位并提高营收的要害。只是现在看来,他们似乎已经最先后劲不足了。以是被全球看好的新一代“药王”这么快就碰着天花板了吗?

01、“免疫*”也焦虑

凭证默沙东公然信息,他们代号“KEYNOTE-921”的临床试验,是K药团结化疗治疗转移性去势抵制性前线腺癌的研究。凭证公然信息,受试者是1030名未经化疗然则疾病已希望或对下一代激素药物不耐受者。他们接受了历时约2年的治疗,主要终点有稍微的改善趋势但未到达预设目的。

这已经是K药*次在前线腺癌领域受挫。年头,K药团结PARP 抑制剂 Lynparza(奥拉帕利)的疗法的三期研究,刚刚由于未到达主要终点且3到5级不良事宜发生风险提高而被默沙东终止。

凭证默沙东通告,这项试验与代号LEAP-002的K药团结仑伐替尼治疗不能切除肝细胞癌试验的详细数据将很快在医学集会上宣布。

PD-1作为乐成获批产物最多的免疫检查点抑制剂,已经成为免疫疗法的基石,有“抗癌神药”之称。其中K药更是被誉为“免疫*”。

2014年9月4日,默沙东的K药仅用了164天,就在美国本土拿到了FDA认可,获批上市。此前百时美施贵宝的O药(Opdivo)已经在日本获批,往后罗氏的T药(Tecentriq)等也相继获批,在经由几年的角逐之后2018年,K药一骑绝尘,成为全球卖得*的免疫检查点抑制剂。

2021年该药全球年销售额171.86亿美元,今年上半年的销售额已经跨越了100亿美元。不仅把“老对手”O药远远甩在死后——2021年收入75.23亿美元,距离赶超百时美施贵宝的修美乐(化学名:阿达木单抗)似乎也只有一步之遥。

K药的封王之路却充满崎岖。

最新数据显示,2022年H1财报显示,辉瑞、莫德纳的新冠疫苗销售额划分220.75亿美元和104.56亿美元,其中辉瑞疫苗的销售额同比增进到达了95%。老“药王”修美乐虽然增速放缓,销售额也以100.99亿美元险胜K药。

同时,紧随厥后的百时美施贵宝/辉瑞的抗凝血药阿哌沙班(Eliquis)和辉瑞新冠肺炎小分子药奈玛特韦(Paxlovid)销售额也都追得很紧,划分到达99.83亿美元和95.85亿美元。

而且K药的要害专利又将在2028年面临到期问题。

可以说,K药在这场“药王”争取赛中腹背受敌,处于一种焦灼的状态。

而它所处的PD-1/PD-L1赛道,又偏偏是一个市场空间广漠,但竞争异常猛烈的领域。

弗若斯特沙利文数据显示,到2023年全球PD-1/PD-L1市场空间预计可以到达639亿美元。早年行业预计,中国的响应市场可达2000亿元到3000亿元,近年来疯狂“内卷”之下,市场空间大幅萎缩萎缩,行业预计仍可到达500亿元以上的空间。

由此也引发了全球医药研发领域*的“氪金”运动。

自从2014年K药获FDA批准以来,该公司的研发投入也在连续增添,到2020年研发投入*135.58亿美元,相当于2014年2倍以上。累计研发投入靠近760亿美元,在全球巨头中也能排到前几位。有业内人士向虎嗅剖析,这与近年来该公司在K药上临床试验投入增添有关。

在中国,凭证药智网的统计数据,研发投入最多的药也是PD-1——君实生物的特瑞普利单抗,已经已经消耗36.79亿元,一骑绝尘,远超*位的康希诺新冠疫苗——8.55亿元。排在第四位的恒瑞医药的卡瑞利珠单抗也已经花掉了7.4亿元。

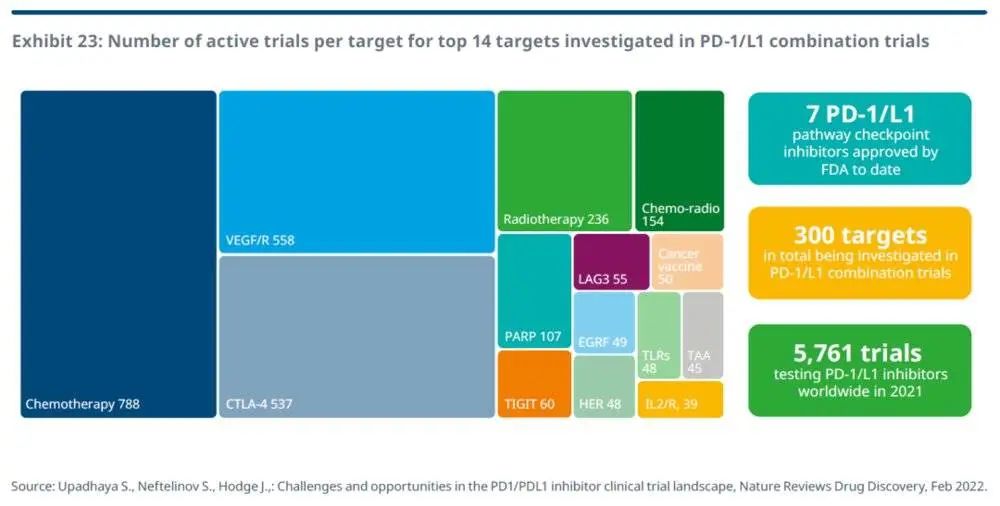

IQVIA统计数据显示,全球已有5761项涉及PD-1/PD-L1抑制剂的试验在推进中,2021年以来的新研究中九成左右都是团结疗法。其中也包罗大批中国药企。

K药的研究更是远超偕行。全球临床试验注册挂号平台显示,近年来,围绕K药的临床试验总数靠近2000条。

另据默沙东官网,该公司主导开展的K药研究多达1600多项,涉及“种种癌症和治疗环境”。

仅K药与仑伐替尼团结,就跨越15个临床试验,涉及10多个癌种,除了肝细胞癌,另有子宫内膜癌、玄色素瘤、非小细胞肺癌、肾细胞癌、头颈癌、胆道癌、结直肠癌、胃癌、食管癌、胶质母细胞瘤和胰腺癌。

而同样的,在这个平台上可以查询到的关于修美乐的研究只有700多项,只管在已往几十年里,这款药已经提起了200多项专利申请,树起了上百个专利围墙。

K药云云大量的临床试验背后也是伟大的资金投入。更糟糕的是,在这些研究中还往往有罗氏、辉瑞等强敌跬步不离。

这些都令K药的封王之路难题重重,不仅是市场推广上的比拼,更是在顺应症开发领域的周全攻坚战,是对企业研发能力、财力和耐力的周全磨练。

来自:IQVIA官微

02、“神药”撞到天花板?

PD-1,即抗程序性殒命受体-1疗法,其原理是通过提高人体免疫系统能力来检测和匹敌肿瘤细胞。可以阻断PD-1及其配体PD-L1和PD-L2之间的相互作用,从而激活免疫的T淋巴细胞来起效的。

简朴说,这种疗法是把踩在免疫细胞上的“刹车”去除,让免疫细胞重新施展作用匹敌肿瘤。相比传统化疗利害细胞一起杀,新疗法加倍精准,在一定水平上可以阻止对康健细胞的危险。类似的检查点另有许多,好比:CTLA-4、LAG-3等,只是现在PD-1/PD-L1占有*主导。

对于肿瘤治疗来说,PD-1/PD-L1产物的顺应症之战带来的是更多新的可能。

可以看到,全球已有20个PD-1/PD-L1获批。K药拥有最多的顺应症——30个,笼罩了至少19个癌种。

在2022年半年报中,默沙东还宣布了多项K药相关羁系里程碑事宜,包罗FDA批准的部门非小细胞肺癌手术后的辅助治疗,以及欧盟批准的4种顺应症,涉及三阴性乳腺癌、直肠癌、胃癌、宫颈癌等多个癌种。

凭证官方数据,对于特定患者,好比“PD-L1表达≥50%”的晚期肺癌患者,K药甚至可以将其5年生计率提高5倍以上,从2014年5%提高到31.9%。

默沙东曾在国际集会上宣称,K药对30多个癌种有生物活性,其中不乏一直没有好的治疗方式的疾病,包罗三阴乳腺癌、本次宣告失败的肝细胞癌。

然而,无论是PD-1/PD-L1照样K药,都不是*的“灵丹妙药”。有临床专家告诉虎嗅,该药只对特定的患者有用,整体应答率20%到30%。

由于价钱高昂,在投入临床的早期,另有临床医生质疑,仅仅延伸几个月的生命,用度却凌驾几倍,甚至十几倍,高达百万,这种新疗法到底值不值。

同时PD-1/PD-L1另有耐药等问题。行业人士指出,这也是此类药物连续举行团结治疗等方面研发的缘故原由之一。

百济神州*副总裁汪来在接受21新康健采访时曾示意,治愈就是指耐久有用。而研究的目的就是希望将应答率继续上移到50%、到100%,让所有的患者都能耐久生计。

现在,随着“低垂的果实”采摘殆尽,一直走在前线的K药最先一再碰钉子。

凭证默沙东官方宣布的信息,2019年,K药接连在单药一线治疗胃癌、胃食管连系部腺癌,晚期肝细胞癌,二线或三线治疗三阴乳腺癌等顺应症的三期试验中失利。

往后K药又在团结治疗领域频传噩耗。

除了本次宣布的两项试验,另有团结化疗袭击一线治疗普遍期小细胞肺癌,团结化疗治疗膀胱癌,团结PARP抑制剂奥拉帕尼治疗转移性去势抵制性前线腺癌,团结放化疗治疗未切除局部晚期头颈部鳞状细胞癌,团结化疗治疗三阴性乳腺癌等。

也就是说,3年多时间里,K药已经至少在11个顺应症开发中遭遇失败,基本都是曾颇受行业看好的领域。

K药以外,其他PD-1/PD-L1产物也在一再受挫,好比在上半年罗氏的两连败中,就有PD-L1的身影。

“临床试验有乐成、有失败是异常正常的。”一位曾在跨国药企做过多年研发事情的中国Biotech公司首创人告诉虎嗅,不外,越来越频仍的失败也说明,另有许多问题需要解决,“要害照样研究不够”。

这意味着,需要推进更多的基础研究而不是临床研究,以挖掘这类药品的潜能。而从商业上看,在这些顺应症上的失败,给K药甚至PD-1产物的未来生长远景也增添了不确定性。据*财经报道,仅在肝恶性肿瘤领域的失败,就可能导致PD-1整体市场规模萎缩两成以上。

03、还要继续吗?

近年来,随着生产效率的提高、竞争者的增添,PD-1/PD-L1的价钱连续降低,许多行业人士坚信,免疫疗法有望取代化疗成为癌症治疗的*。

这让PD-1/PD-L1的研发始终不眠不休,住手2022年7月,中国已经有14款此类药品获批,相关研发还在连续推进。

除了团结疗法以外,改变给药剂型——从静脉输液改为皮下给药,也成了新的竞争偏向。“这也是常见的市场竞争手段。”行业人士告诉虎嗅。

这一改变可以将给药时间从尺度静脉输液的30到60分钟,削减到3到8分钟。而且,这也将使患者不必到大医院就诊。

现在,在这一领域,中国公司康宁杰瑞的PD-L1已经在海内获批,罗氏的产物三期临床试验宣布乐成,辉瑞产物的进度也比默沙东更快,K药在这轮比拼中能否获益还未可知。除了K药默沙东还急需新的利润增进点。

可以看到,近期默沙东正在频仍脱手。虽然拟以400亿美元并购Biotech公司Seagen的新闻至今仍然停留在新闻层面,默沙东确实已经就ADC项目,与中国药企科伦药业杀青两项协议,总金额跨越9.3亿美元。

而凭证默沙东的财报,2018年至2021年,该公司在外部互助上就花掉了至少340亿美元。

这些起劲能砸出一个新的“神话”来吗?

客观事实是,PD-1/PD-L1等免疫疗法、生物制药的兴起给患者提供更多选择的同时,不仅增添了企业的研发用度压力,也在抬高肿瘤治疗的用度。

IQVIA数据显示,2021年全球肿瘤治疗用度到达1850亿美元创下新高。其中检查点抑制剂用度350亿美元,是2016年56亿美元的6倍以上。增进较快的慢性淋巴细胞白血病、肺癌、肾癌的5年年均复合增进率都在20%以上。

然则,对于创新药行业来说,连续的研发也是必不能少的。“武器库里有器械,才气在要害时刻拿出子弹来。”前述Biotech公司首创人向虎嗅指出。正由于已往几十年匹敌病毒药物研发的积累,新冠疫情发作后,才会云云迅速地推出疫苗和药物。

从这个意义上讲,只管药企在研发决议中会犯错误、试验会失败,然则连续的研究照样很需要,“一旦基础研究有突破,他们也能更快地做出反映”。事实本文的主角“K药”也曾是默沙东堆在“武器库”多年,差点被卖掉的项目。这或许也是最值得中国药企借鉴的地方。

上一篇:外卖柜进军商圈写字楼,谁在赚钱?