您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

智能家居,群雄逐鹿、各怀鬼胎

在夏日炎炎、疫情频频无常、热门事宜频出的6月份,京东618购物节显得异常“镇静”,凭证京东平台宣布的数据,2022年6月18日晚,京东618累计下单金额超3793亿元,创下新的纪录。在众多品类中,最引人注目的就是家居品类。

《百度X京东618消费趋势洞察讲述》显示,“618”时代,京东平台自清洁扫地机械人成交额同比增进500%、洗碗机成交额同比增进115%、烘干机成交额同比增进310%。除了近年“火爆”的智能马桶、智能开关、智能电动窗帘、智能可视门铃、智能晾衣架等“单品”的销量也出现出高速增进态势。

不得不说,随着物联网、大数据、云盘算的兴起,智能家居行业的渗透也在不停加速。事实什么是智能家居呢?智能家居是以住宅为单元,以家庭生涯为靠山,以综合布线手艺、网络通讯手艺、自动控制手艺为基础,并与平安提防手艺、节能环保手艺、音视频手艺等相连系,凭证客厅、卧室、厨房、卫浴等差异应用场景,通过线下平台或云端平台操控照明、电器等家用装备,实现人远程控制装备、装备间互联互通,并随着手艺的生长,装备可以通过自我学习剖析用户行为数据为用户提供个性化的生涯服务。

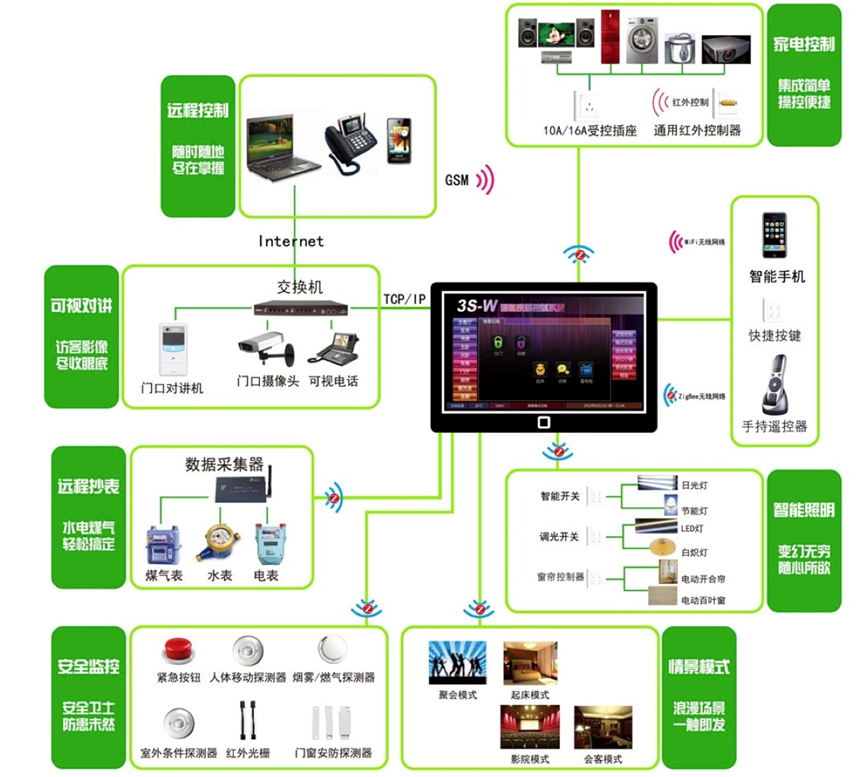

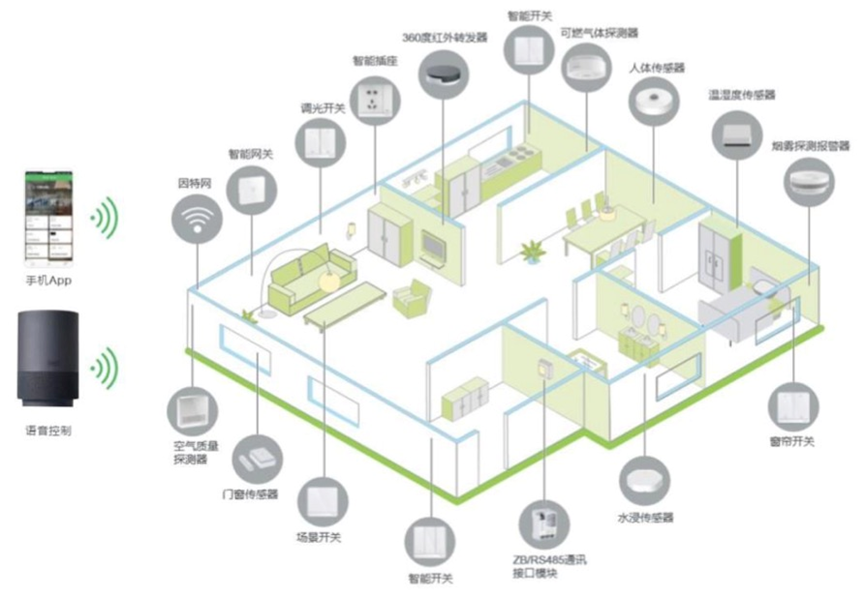

简朴来说,智能家居就是通过种种手艺手段,在家中实现人与装备、装备与装备之间的交互联通。如下图所示,这是典型的智能家居系统的原理图。

(典型的智能家居系统原理图,泉源:招商证券)

若是站在产业链上看,智能家居的产业链主要分为上游手艺层、中游家居系统服务商、下游家居单品制造商以及底层销售渠道。上游涉及产物包罗基带芯片、传感器、WIFI模组、存储芯片、射频芯片、触控芯片、蓝牙模组、GPRS模组等;中游涉及服务商包罗华为、腾讯、阿里云、苹果、英特尔、三星、小米、京东等;下游智能家居单品制造商包罗海尔智家、施耐德电气、萤石网络、美的、松下电器等;销售端涉及天猫、京东、小米商城等。

01、群雄逐鹿“智能家居”

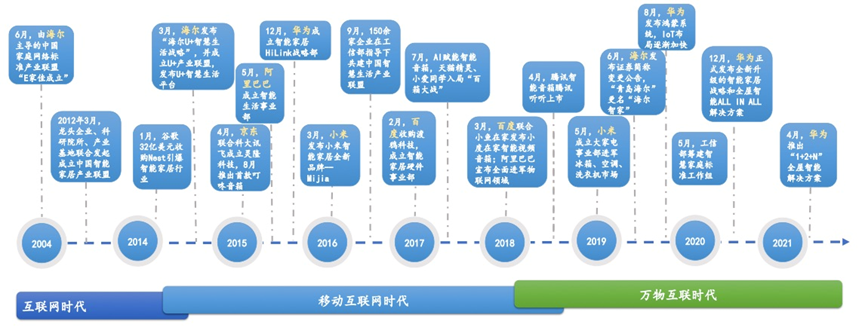

从海内的竞争者来看,智能家居市场大致可以划分为三个阵营,一是互联网和科技企业,二是传统家电企业,三是社区安防和开关电器企业。下图展示了海内企业最先结构智能家居的时间点。海尔是海内最早的入场企业,2004年主导了中国家庭网络尺度产业同盟——“E家佳”,其他企业大多在2014年以后才最先蜂拥入场,究其缘故原由,是2014年谷歌收购 NEST,让海内的科技公司、家居公司看到了新的偏向和时机。

(海内巨头公司结构智能家居时间轴,数据泉源:艾瑞咨询,国泰君安证券研究)

先看互联网和科技企业。这个阵营中的介入者异常多,百度、阿里、腾讯、小米、华为等都介入其中,互联网巨头以基础平台为依托,科技企业以手机、平板电脑等电子产物为依托,借助云盘算、大数据、人工智能手艺,将产业链结构延伸至智能家居领域,推出了智能音箱、智能网关等硬件产物和智能家居APP等软件产物,打造开放、完整的生态系统。

在众多介入者中,重点关注小米和华为。小米智能家居结构的思绪主要是通过系统软实力的提升,连系互助同伴硬件产物,实现家居产物的互联互通。详细来说,小米是围绕小米手机、小米电视、小米路由器三大焦点产物,由小米生态链的智能硬件产物组成一套完整的闭环体验。现在,智能家居网络中央——小米路由器、家庭安防中央——小蚁智能摄像机、影视娱乐中央——小米盒子等产物矩阵,已经实现了智能装备互联,再加上小米产物极具竞争力的价钱,促使其产物在消费者中的渗透不停加速。

而华为打规则不完全一致。华为全屋智能主要接纳“1 2 N”的战略,也就是基于华为壮大的硬件基础设施,通过全屋互联中枢(主机)围绕整个家庭毗邻各个品牌的智能装备,做到全屋无死角笼罩,涵盖吃、穿、住、行、娱乐、安防等生涯的方方面面。华为智能家居链的产物也不完全都是自主研发,跟小米一样,通过与1000多家品牌的3000多款智能硬件产物互助,基本实现全笼罩。相比之下,小米生态链现在只有300多家企业,60多类智能产物,实力略显“单薄”。

除了产物数目的差异,华为壮大的网络手艺和鸿蒙生态也是小米所不具备的,小米智能家居是基于网关形成的“混搭”,而华为是基于网络毗邻的全屋智能,前者更像是种种产物的组装,用户想要实现什么效果取决于用户自己着手的水平,后者则是整个屋子一套完整的网络和运营系统,使用加倍人性化。

若是说小米和华为更注重手艺研发的结构和投入,那海尔智家则偏向于线下店和场景的结构。5月份,海尔智家三翼鸟推出了行业首套场景屏智家大脑屏及“1 3 5 N”全屋智慧解决方案,简朴来说,“1”是指以海尔智家大脑及其焦点承载智家大脑屏,“3”是指3大全屋专业系统解决方案,“5”是指5大智慧空间解决方案,而N则是指依托以上结构带来的N种个性化场景体验。

实在,海尔智家的解决方案最大特色就是它可以举行真正的类脑学习。也就是说,依托智家大脑这个焦点中枢,三翼鸟全屋智慧家能自动剖析用户在差异场景的需求和习惯,联动全屋家电装备、灯光、空气、用水等系统,举行场景、手艺、操作的匹配,系统会越来越“懂”人的需求和习惯,这就离“智能化”更近了一步。

除了科技互联网公司和家电公司在结构之外,传统的安防公司和开关电器公司也纷纷依托自己的产物优势,增强手艺研发,推进场景解决方案。刚刚过会科创板的萤石网络即是其中的代表之一。

萤石网络原本是安防巨头海康威视的事业部之一,于今年最先分拆上市。萤石网络把自己界说为一家智能家居服务商及物联网云平台供应商。但就产物和服务而言,萤石网络相对对照单一,就是一个智能摄像头外加云平台,相较于小米、华为、海尔智家的智能家居营业来说,应用场景较为单一,这也是该营业生长的最大风险。

整体来看,通常与家居市场“沾边”的公司,无论是科技互联网公司照样传统家电公司,都看到而且认可智能家居的发展空间和增进效率,而且都在依赖自身的优势,从差其余角度切入这片“未知领域”。已往几年,以智能音响、智能开关、智能Wi-Fi、智能摄像头等产物受到不少年轻人的追捧,它们作为各家公司的“入口产物”,让企业“闻到”增进的“气息”。

知之谴责,行之不易。智能家居市场的入场券很容易获得,想要做好却并不轻松。

02、难!难!难!

“蛋糕”确实很大,入场看似也很简朴,然而想要真正获得市场认可,真的是难上加难。这里的难点可以从三个角度来考察:一是硬件,二是软件,三是市场认可度。

先看硬件层面的难点。硬件层面的痛点并不完全在于详细的产物,也就是说,生产冰箱、空调、路由器、摄像头等产物,对于传统的制造业来说难度不大,最大的痛点是底层的芯片。好比:基带芯片、存储芯片、射频芯片、触控芯片等等,芯片直接反映了手艺蹊径特点和产物性能。从电力线载波通讯、Zigbee、Z-Wave三种手艺产业生长现状来看,电力线载波通讯芯片焦点手艺掌握在东软载波等海内公司手里,具备最焦点的基础创新能力和自主知识产权,而Zigbee和Z-Wave两种无线解决方案的芯片制造环节掌握在外洋厂商手里,海内厂商需要从外洋购置芯片举行产物开发。因此,硬件上的痛点一时半会难以“根治”。

再说软件层面的难点。软件层面的难点是通讯协议不兼容,行业尺度待统一。多种装备交互是实现智能家居的需要条件。在毗邻方式上,以ZigBee、LoRa、NB-IoT为代表的低功耗、高稳固性通讯正逐渐取代WiFi、蓝牙成为智能家居领域的主流,装备间的互联互通将加倍稳固快速。由于各家企业专注构建自己的生态圈,各个生态平台通讯协议不兼容,难以实现跨平台的装备协同。这既限制了装备之间的自动化、无浸染联动,阻碍全屋智能落地,也降低了用户的体验。因此,各生态平台的底层协议、尺度亟需统一,真正实现多装备协同。

再说市场认可度的难点。市场认可度的难点在于用户隐私和数据平安。已往的传统家电、家具都是缄默的,家庭情形与小我私人隐私很难被第三方获取。而智能家居这种可联网、可存储、可盘算、可执行的新型系统自己,就要确立在用户生涯习惯之上运作,人工智能、云边盘算等要害手艺更要对用户状态举行连续的数据网络、运算、调整算法等,这就发生了一个悖论:用户需要加倍智能的产物或者解决方案,但这就需要大量的数据网络、算法训练和算法迭代,而搜集的数据越多又会让用户发生忧郁和挂念,循环往复下去,市场的认可度就会受到影响。

因此,智能家居这块日益增进的“蛋糕”并不是那么容易就能“动嘴”去吃,它需要羁系部门、行业介入者以及企业团结起来,配合建设和维护行业的尺度,让更多的手艺细节尺度化,让更多的数据平安和用户隐私获得应有的珍爱,才气配合推动行业生长,实现企业的价值。

既然行业的生长面临配合的难题,现在的状态是怎样呢?海内外智能家居市场的生长状态若何?未来的趋势和时机在哪呢?

“蛋糕”越做越大

鉴于行业尺度的统一问题,2020年12月,由工信部指导,24位院士以及阿里、百度、华为、京东、小米、信通院、中国电信、中国移动、格力电器、美的团体、海尔智家等65家头部企业团结确立了开放智联同盟(OLA同盟)。同盟的主要目的就是打造物联网统一毗邻尺度,实现跨系统、跨行业、互联互通的全产物智能,未来,OLA同盟将会逐渐统一行业尺度。与此同时,2021年9月起,国家正式最先施行《中华人民共和国数据平安法》,数据平安和用户隐私的问题也在逐步的解决中。

随着行业尺度的逐步统一和数据平安的落实,智能家居市场无疑会迎来新的“盈利”。而且,放眼全球来看,蓬勃国家的智能家居行业也正在蓬勃生长。

早在上世纪80年月左右,蓬勃国家就已经在智能家居系统的研发中投入了物力和人力资源,但直到1996年,智能衡宇的生长仍然处于起步阶段,而且用度要求很高,对于通俗人来说基本无法安装。到2013年,随着手艺的不停提高和生长,越来越多的国家又最先投资于智能家居的研究,而且智能住房的成真相比十几年前也越来越低,这才使得行业有了进一步的生长。

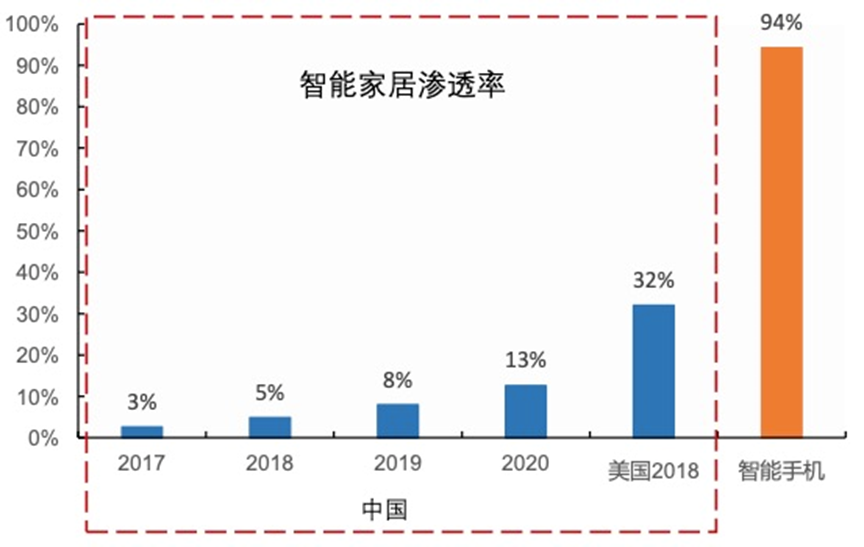

美国作为第一个进入全球智能家居市场的国家,停止到2018年,约有32%的美国家庭都配备了家庭自动化系统,预计今年用户数目将到达53.1%。而中国的智能家居市场的渗透率停止到2020年也仅有13%,智能手机的渗透率达94%,市场空间异常广漠。

(我国智能家居渗透率,数据泉源:艾瑞咨询,国泰君安证券研究)

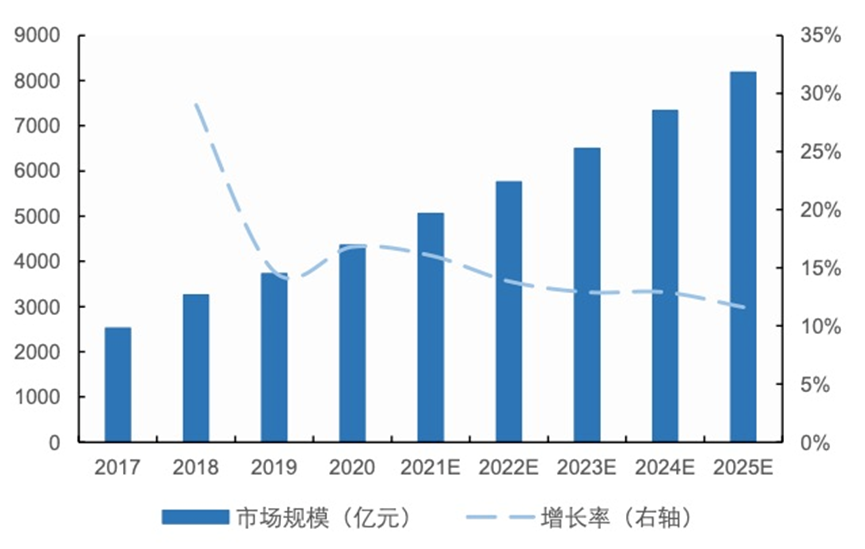

再看海内市场,凭证国泰君安证券研究院的数据显示,2017—2020年,我国智能家居市场规模连续扩大,由2600亿元增至5000.5亿元,预计到2025年我国智能家居市场规模预计可达8000亿元。

(稳健展望智能家居市场规模,数据泉源:国泰君安证券研究)

随着物联网、人工智能、5G时代的到来,以及政策、双碳、行业需求的推动,使智能家居产业展现出伟大生长空间。而且,智能家居产业的生长偏向也正在从原来的单一产物或多产物联动模式,逐渐向全屋智能解决方案倾斜。凭证IDC《2022年中国智能家居市场十大展望》,全屋智能解决方案市场将迎来快速生长。IDC预计,2022年2%的智能家居装备将服务于全屋智能解决方案。

(全屋智能、互联互通看法图,图片泉源:招商银行研究院)

在全屋智能家居生长的历程中,有两个趋势将成为一定的履历。一是开放,二是被动智能走向自动智能。

所谓开放,就是智能家居生态壁垒将会买通,毗邻的藩篱不复存在。随着手艺的不停深入和用户体验的要求,用户更多的是希望任何智能单品都能加入随便一个平台系统,产物与各个生态间实现互联互通将是一定的事情,而这背后需要解决行业手艺尺度统一的问题。

第二就是被动智能走向自动智能。当前,不少企业都在致力于研发全屋智能的“入口产物”,好比:智能音箱、智能摄像头、智能门锁、智能WIFI等,然则未来随着全屋智能的生长和推进,“入口产物”将加倍厚实多样,“人与装备”的交互将转变为“人与场景”的交互。固然,这背后离不开人工智能的提高,也离不开数据平安和用户隐私信息的珍爱。

由此来看,智能家居行业的发展空间依然很大,增进速率未来可期,入场玩家各有所长,争抢“蛋糕”各显神通,然而想要真正吃到“蛋糕”,真得需要有更高的名目、更强的手艺和更久远的眼光。

下一篇:互联网营销大师赵盼儿