您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

41家上市公司被推下悬崖

2022年,将是A股有史以来退市公司最多的一年。

住手现在,已有45家上市公司触发退市条件,其中41家已收到生意所的《终止上市决议书》。而2018年至2021年四年间,退市的上市公司数目划分为6家、11家、19家和22家。

在即将退市的公司中,有明天旗下的西水股份和明天科技,有曾隶属于海航系旗下的海航创新和东北电气。另有听说失联的密春雷现实控制的览海医疗,以及实控人为当地国资委的东方网力和易见股份——二者曾划分被称为“安防巨子”和“区块链龙头”。

回看曾经的高光时刻,只能说不幸的公司,各有各的不幸。

一个值得关注的数据是,今年已收到生意所《终止上市决议书》的41家上市公司中(两家2021年未定期披露年报的上市公司),有24家延续两年被出具了“非标审计讲述”。

更有5家上市公司,在已经“戴帽”的基础上,2021年由于审计机构出具了三类非标审计讲述,而直接面临退市。

01、为保壳,上市公司名堂百出

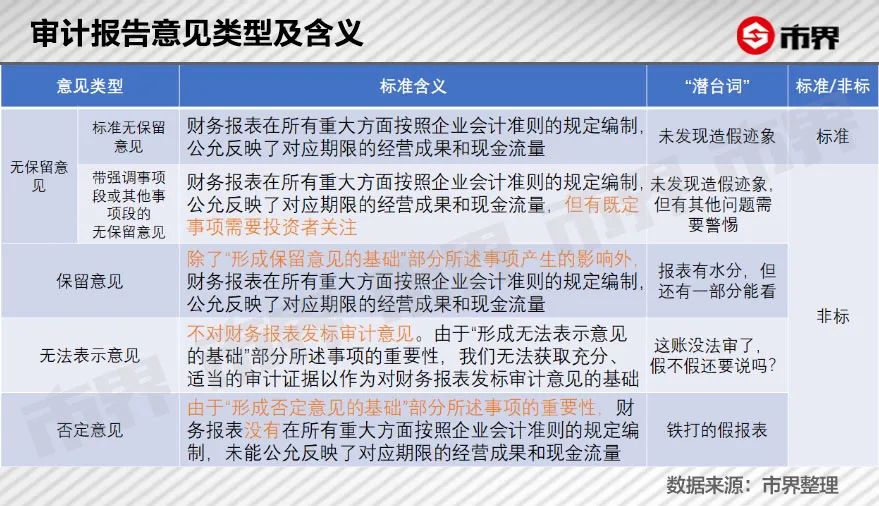

什么是非标审计讲述?

详细来说,每年上市公司都市约请第三方审计机构——会计师事务所,对自家的财政报表举行审计,相当于请一个外部“裁判”,对自己已往一年的财政报表数据举行核查,然后给出差其余打分,公之于众。

从效果来看,审计机构能够出具的意见类型主要有5种,其中后四种均属于非标审计讲述。从对财政报表的认可水平来看,保注意见、无法示意意见和否认意见,都属于审计机构以为报表存在问题的类型。

值得注重的是,2020年终最先实行的退市新规中,与审计意见相关的是,当上市公司延续两年被出具无法示意意见或否认意见,公司股票将面临退市;若是因财政类退市指标被实行退市风险警示后,第二年公司财报又被出具保注意见、无法示意意见或否认意见的审计讲述,公司股票也将被终止上市。

某种水平上,这意味着会计师事务所出具的审计讲述,有了更重的分量。

而历数2021年推动退市的那些非标审计讲述,有20份属于“无法示意意见”,背后的故事值得玩味。

分种别来看,审计机构出具“无法示意意见”的缘故原由,主要集中在不认可“突击创收”、函证受限或回函率低、境外审计事情无法顺遂举行、大股东通过种种方式占用资金等几个方面,可以说是名堂百出。

好比主营营业为封装基板相关的丹邦科技,2020年收入只有0.49亿元,且净利润为负,已经拿了一张“黄牌”,被戴上了ST的帽子,2021年为了保壳,硬是把收入提高至1.16亿元。

主要缘故原由在于,在2020年终的退市新规下,沿用多年的“连亏3年”这条退市红线,改为了收入1亿元以下且净利润/扣非净利润延续两年为负(且收入中需要扣除那些不能连续或不具有商业实质的营业收入)。

“自作伶俐”的丹邦科技显然没能得逞,审计机构发现,其有一笔和香港易捷有限公司发生的营业,金额到达3991万元,期末显著已经跨越条约限期90天,却只收回244万元。与此同时,这家易捷公司虽然接受了审计机构的访谈,但并未能提供下游客户的资料,审计机构无法确认营业的真实性,也不以为对方有足额信用能够还款。

种种迹象解释,丹邦科技也许率找人“演戏”虚增了收入,但并没能演完全套。

同样常见的,好比这一波退市的华讯方舟、聚龙股份、长城动漫、数知科技和中天能源,都泛起了发函受限或者回函率低的问题,也都成为审计机构无法示意意见的缘故原由之一。

其中华讯方舟存在无法函证、大量函证被退回、回函率较低的问题,也无法实行其他替换程序;长城动漫有38份银行函证和101份往来函证压根无法发出,发出的24份银行函证和131份往来函证中,又有4份银行函证和109份往来函证未收回。

中天能源更夸张,银行存款余额2.72亿元,回函确认的只有424万元,且由于被审单元不提供客户联系方式导致部门函证无法发出,而发函的7.18亿元中,回函确认的最终只有33万元。

要知道不管是银行存款、应收账款照样收入,都是上市公司相当主要却也存在更高风险的科目,单凭公司的“一面之词”和一些纸质证实,显然不足以叫人信服,若是无法向银行、客户等外部第三方发函确认,真实性一定大打折扣。

众应互联、猛狮科技和数知科技,则都存在境外子公司无法核查或境外采购事项无法核实等情形,意味着境外资产对上市公司而言确实是一个核查难点和高风险点。

让人拍案叫绝的另有一家叫做猛狮科技的上市公司,2020年因资不抵债、净资产为负,被实行了退市风险警示。但2021年该情形并未改变,公司又想保壳,怎么办呢?公司爽性直接通告称,债权人宽免了公司高达34.04亿元的债权,导致公司昔时获得投资收益20.83亿元,净资产由负转正。

最终这一大开脑洞的做法,被审计机构拦下,后者以为无法对股东以外债权人宽免行为的真实性及商业合理性做出判断。

由此种种,都是形成会计师事务所“无法示意意见”的基础,也给上市公司“造假全书”添了不少新章节。

02、庞大的博弈

对于非标的审计讲述,上市公司的态度各有差异。

有的上市公司显然无法接受——天首生长在董事会讲述中公然“炮轰”审计机构,示意由于会计师事务所不认可其1.32亿元收入,导致“公司董事会、治理层和全体员工辛勤事情现所有子虚乌有”。

但也有一派和气、欣然接受的上市公司——2021年A股唯一收到“否认意见”的圣莱达(1998年以来,A股第6份),董事会和监事会均认可这份审计讲述,监事会更是亮相“该讲述客观真实地反映了公司2021年财政状态和谋划情形。”

而出具非标审计讲述的会计师事务所,实在也面临一系列的考量和博弈。

某前八大的内资所合资人示意,对于上规模的事务所来说,许多项目合资人纷歧定都市看得很深入,而项目现场的带队司理则可能由于履历不足,即便发现一些问题,也没有往非标讲述这方面去想,最终可能发生漏报,这是第一道关。

第二道关就来到了合资人这里,即即是根据审计准则需要被判断为非标事项的,合资人往往也需要履历一个心里挣扎的历程,视情形的严重水平,合资人需要自己和自己“博弈”一番。

某四大审计职员示意,他履历过的非标审计讲述项目,一样平常要依次通知对方治理层、治理层、证监会,以及所在地的证监局,并注释缘故原由。

另一位前八大内资所资深合资人示意,出这种非标审计讲述的流程实在和正常讲述流程区别不大,除非是和客户之间或者在事务所内部有稀奇大的争议时,可能会追加一些流程,甚至拿到事务所最高层级举行讨论。但大多数情形下,到自力复核这个层面就已经是最终意见了。

在这之后,才是事务所和企业之间的“博弈”。

这个历程大致可以被形容为——“客户总是希望松一点,事务所总是希望能严一点”,“相互用证听语言,摆事实说服对方”“打苦情牌,哭诉大环境欠好”云云。

在一些特殊情形下,业内人士示意,也履历过被审单元通过其他渠道向事务所施压的情形,而会计师事务所有时刻可以通过和被审单元的审计委员会或自力董事相同,批注利害,推进被审单元接纳审计讲述,甚至促进之后的继续互助。

但撇开一些恶性财政造假的情形,有合资人坦言,事务所在和企业博弈的历程中,往往很难做到“非黑即白”的判断,由于“会计自己就不是一个很绝对的器械”,但作为审计,充实的自力性和专业判断是需要的。

详细来说,当企业由于一些短期的谋划难题,或者专业能力有限,可能导致亏损或需要被出具非标讲述,那么事务所若是能够行使其专业能力,正当合规地辅助被审单元解决问题,同时给予充实披露,那不失为一种双赢的效果。

事实对于不少上市公司来说,退市意味着被判“死刑”,对于投资者、员工、股东甚至社会来说都要面临损失,会计师事务所也需要遭受极大的压力和挑战。

在必须出具非标审计讲述的情形下,虽然大多时刻并不影响被审单元与审计机构当期的用度结算,但影响后续互助却是一个也许率事宜。

数据显示,2017年至2020年被审计机构出具保注意见或无法示意意见的上市公司,第二年替换会计师事务所的概率在40%至53%之间,远高于A股近几年整体替换会计师事务所的比例(10%-15%)。

2022年成为退市企业最多的一年,且审计意见的分量加重,让人有种错觉,即事务所出具的非标审计讲述越来越多了。

但来自YCY会计行业考察的数据显示,2020年终退市新规实行以后,对2020年和2021年年报出具的非标审计讲述数目有小幅削减,占比泛起相对显著的下降——从6.85%降至5.14%。

究其缘故原由,业内人士的看法以为,一方面是审计意见在退市新规下的分量越来越大,审计机构出具讲述时也会有这方面的思量,出非标讲述变得更为郑重;另一方面,近几年羁系机构对于财政造假处罚力度的增强,也显著提高了上市公司的财报质量。

由于规模较大、声誉较好的会计师事务所,能够选择更优质的客户,因此被ST的上市公司年审营业越来越多由中小型会计师事务所承接,中小所出具非标审计讲述的比例也大大提高。

2021年给圣莱达出具“否认意见”审计讲述是北京兴昌华会计师事务所,昔时该事务所共为两家A股上市公司提供年报审计服务,另一份为“保注意见”审计讲述。

这并非个例——为A股上市公司2021年年报出具非标审计讲述的事务所中,非标讲述数目占自身年审讲述数目100%的,大多为规模体量相对较小的事务所,其中6家甚至未进入2020年中注协的百强事务所排行榜。

显然,在资源市场的潮起潮落中,会计师事务所及其出具的审计讲述,将施展越来越大的作用。

而发生在事务所内部、事务所与客户之间、以及事务所与事务所之间的博弈,也将连续举行。

(注:文中的上市公司名称均使用被ST/*ST前的股票简称)