您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

暑假到了,大厂疯抢文旅-国际黄金

暑假到了,旅游更火了。

这两年,从淄博到哈尔滨到天水再到开封,各地文旅都在卯着一股劲跟上这份泼天的流量富贵,同样想进来分一杯羹的另有各大平台。

携程、飞猪、同程等OTA平台纷纷开启了图文和短视频种草,抖音、小红书等内容平台则从单纯的卖流量赚广告费酿成下场做生意。

平台之间硝烟弥漫,一场攻防战早已拉开。

抖音们认真攻,手握近8亿日活的抖音,有着区别于OTA平台的用户画像和消费习惯,这对酒旅商家来说是一次获客、私域导流、同时制衡OTA平台话语权的主要时机。

携程们自然要守,除了死死守住高星旅店资源,还加速在下沉市场疯狂开店。

这场争取战,需要做好耐久竞争的准备。

1、抖音小红书,不想错过文旅蛋糕

这几年,差异平台的流量重新分配改写了许多行业,文旅是其中一个。

随着抖音日活近8亿、小红书日活超1亿,内容平台正在成为消费者做旅行决议时无法绕开的平台,这也助推了多个旅行目的地在小红书和抖音爆火出圈,热搜频出。

只是两者的助推方式差异:抖音带火了当地的吃喝玩乐,成为文旅推广的主要渠道,好比淄博烧烤、贵州村超、哈尔滨冰雪大天下、天水麻辣烫等。而小红书带火了年轻人的出行方式,成为年轻人种草寻伴的主要平台,如特种兵旅游、CityWalk、县城旅游、旅游搭子等。

在这泼天的流量中,OTA平台是受益者。拿携程来说,从2022年旅游行业苏醒之后,已经延续8个季度盈利。其2024年*季度净营收达119亿元,同比增进29%;净利润为43亿元,同比增进28%。其中,由于许多省份加大了市场推广力度,海内旅店和机票预订同比均增进跨越20%。

但抖音和小红书,不想也不能错过文旅这块大蛋糕,相较于OTA平台的存量市场来说,它们是增量市场。

“在抖音和小红书泛起以前,包罗民众点评、美团甚至马蜂窝,承接的是原有旅游市场的明确出门需求,然则抖音和小红书承接的是用户的设计外需求和偶发性需求。”有米云内容总监吴彦玮注释。

近两年,手握流量的小红书和抖音试图深入文旅生意的生意环节,但两者的蹊径有所差异。

抖音的酒旅营业包罗在内陆生涯营业中,一度动作激进但整体态度摇晃。

2018年抖音初涉酒旅营业,曾与携程、同程等平台有过蜜月期,引流至这些平台的第三方小程序举行生意;到了2019年抖音直接对接酒旅商家,并逐步在商家主页开启预订功效。

抖音生涯服务于2021年1月启动,那一年抖音用低于OTA平台的佣金费率吸引酒旅商家入驻,主要售卖团购券,快速拉动内陆生涯营业的GMV增进。

2023年5月,抖音上线日历房功效,消费者可以即买即定,此前,抖音售卖的旅店套餐属于先付后住,消费者随机到店核销可能会晤临“无房”和“涨价”等情形。自此,OTA平台断掉与抖音的供应链互助,转向与其他短视频平台互助。

抖音对酒旅营业的重视水平,一度到了将酒旅营业升级为抖音生涯服务一级部门,与到店营业平行的水平,然则今年3月尾,有媒体报道称“抖音酒旅不再做OTA模式,回归卖流量的模式”。这一新闻虽后经抖音否认,但6月尾抖音传出住宿业的佣金费率上涨的新闻,被业内人士解读为“酒旅营业盈利艰难”。

小红书最初和抖音一样,用条记种草,然后跳转携程、美团品级三方平台举行生意。一直到2020年和“订单来了”杀青互助,“订单来了”直连商家的预订入口,吸引民宿商家、酒旅商家入驻小红书谋划生意。

2023年4月尾,小红书最先结构团购项目,一些内陆生涯商家在账号店肆上线住宿和餐饮团购套餐,相关功效仍然由“订单来了”支持。今年3月,小红书投入数万万元战略投资“订单来了”,这被外界视为小红书进一步发力内陆生涯和文旅生意的信号。

若是用一句话总结抖音和小红书的文旅生意结构,可以说是动作多,但需要逐步啃这块蛋糕。

2、酒旅商家,选择差异化运营

在OTA平台运营多年的酒旅商家,为什么要转战抖音和小红书?缘故原由很简朴,无非是看中后者差异化的客群和销售品类,还能为导流到自己的私域打下基础。

“流量在哪儿,酒旅商家就要去哪儿做营销。”劲旅网首创人魏长仁示意,在抖音和小红书内容营销,有销售转化和品牌宣传的双重作用。

酒旅商家在内容平台举行投放,目的是吸引并转化差异化的客群。

吴彦玮指出,每个平台所掌握的用户数据实在是纷歧样的:携程等OTA平台的优势在于用户订单数据,可以推测消费者的消费水平和消费习惯。而小红书或抖音有用户兴趣数据,可以给用户种草,做出精准推荐。内容平台转达的信息厚实度和品类细分度,优于OTA平台。

2024上半年,VC/PE机构IPO成绩缩水

代运营机构从业者松石称,酒旅企业想在小红书上做账号,焦点是想获得有一定消费能力的一二线都会的女性粉丝,经由测试,这个平台上的粉丝有一定的粘性和平台跳转能力。

不外,小红书和抖音入局旅游的时间晚、积累薄,两个平台上,商家都选择了用差异化品类切入。换句话说,商家在这两个平台卖的器械,和在OTA平台上卖得纷歧样。

业内人士指出,通例的日历房和航线,携程等OTA平台已经运营得很成熟,然则一些增值产物如高星旅店的餐券、下昼茶套餐、闲置房、航司的“随心飞”多次卡等,在抖音和小红书的销售效果更好。魏长仁示意,这些对旅店和航司都是增量,渠道分销战略也能多元化,这些产物都可以适当给出折扣,知足短视频平台上的感动型消费需求。

松石也有相同考察,他以为航司跟抖音、小红书互助,焦点目的是要让更多人去到航司自有的APP和小程序上去买机票,而且形成习惯。同时,据民航部门此前开端统计,我国只有3亿多人坐过飞机,这意味着另有11亿多人从未履历过航行,相比OTA平台上的商旅用户,航司愿意拿出较好的促销机制去吸引抖音和小红书上的增量客户。

类似的征象也发生在连锁旅店品牌上,包罗锦江、华住、亚朵、万豪等,都最先推出APP和小程序,将会员私域渠道酿成标配。吴彦玮示意,旅店私域成交的部门不用被OTA平台抽成,更主要的是,企业可以掌握自己的“营销主权”,笼罩流传、获客、购置、复购的完整环节,并给予用户更个性化的消费体验。

不外,想要运营好抖音和小红书,商家的运营门槛高、成本也不低。由于除了佣金之外,商家在抖音上还需要找代运营公司连续产出内容、定期开启直播、投入高成本买量,同时在小红书上也需要找达人投放条记、买量投流。

抖音一直强调自己的佣金低于OTA平台。最近有新闻称,自今年7月1日起,抖音对住宿业的佣金率举行调整,从原先的4.5%提升至8.0%。即便云云,照样低于头部OTA的15%-20%。

在魏长仁看来,在抖音上成交,不光要思量平台抽成的因素,还要思量商家投流及支付代运营商的佣金和服务费,用度加起来纷歧定比OTA平台廉价,与达人互助的ROI及核销率也无法保证。

旅游行业从业者晓冬称,文旅商家现实上并没有把最焦点的营业放到抖音和小红书上,但不得不重视它们。

3、OTA平台们的防守

只管小红书和抖音现在还不能直接对攻OTA平台,但这些平台的用户和流量优势不容小觑,旅店和航司将一部门生意导到私域成交,也会给OTA带来一些袭击。

面临竞争,OTA平台们一边在APP内开设社交板块,激励用户和商家发图文条记及短视频,一边在下沉市场疯狂开店。

飞猪现在的社交板块,宣布者以小我私人账号为主,更新某次出行的感受和简朴攻略,更像是小我私人版的同伙圈,互动量多集中在几十甚至个位数。携程现在的短视频内容板块,宣布者以旅行社和导游为主,互动内容以询价为主,气氛更偏销售和成交。

在这样的板块里,很难产出出圈内容,然则对于想要积累私域的商家来说,不失为一个垂直获客渠道。

OTA平台们也最先加码对低线都会酒旅商户的争取,携程、同程等平台鼎力开拓下沉市场门店。据携程2023年年报显示,携程在中国300多个都会开设了5700家线下门店,抢夺更多低线都会消费者。

多位业内人士示意,OTA平台们的主要护城河,在于供应链的积累,以及与大型连锁旅店团体的绑定等。

酒旅*的蛋糕——高星旅店,现在依旧掌握在OTA平台手里,抖音和小红书现在啃下的更多是交通和景区板块,旅店板块也更多是民宿、单体旅店或低线都会旅店。

魏长仁总结,OTA平台的优势主要体现在三方面,一是整体服务能力更强,OTA平台已经打磨多年;二是OTA平台上的产物系统加倍厚实,可以一站式采购,另有会员积分优惠系统;三是对上游供应商的掌控能力、一些*的能力。好比,携程天天买断某热门饭馆的10间房,控房能力更强。

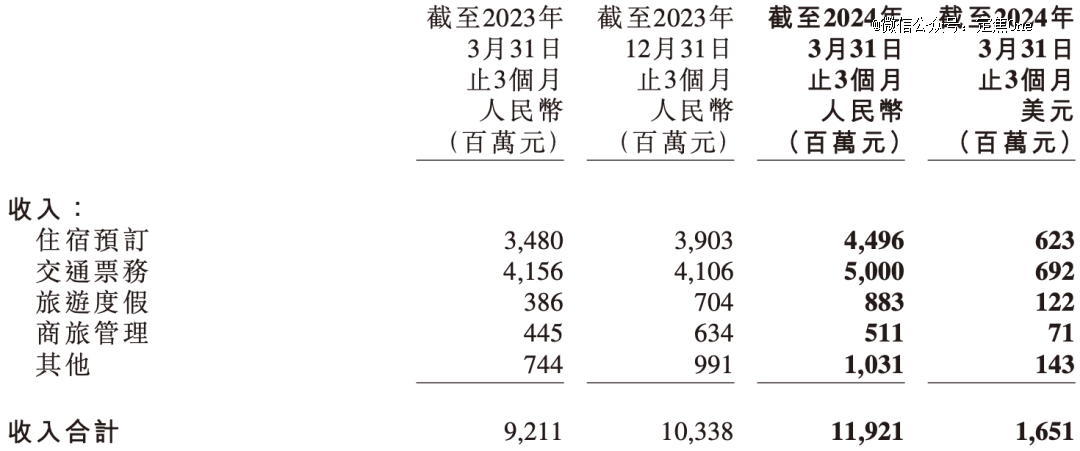

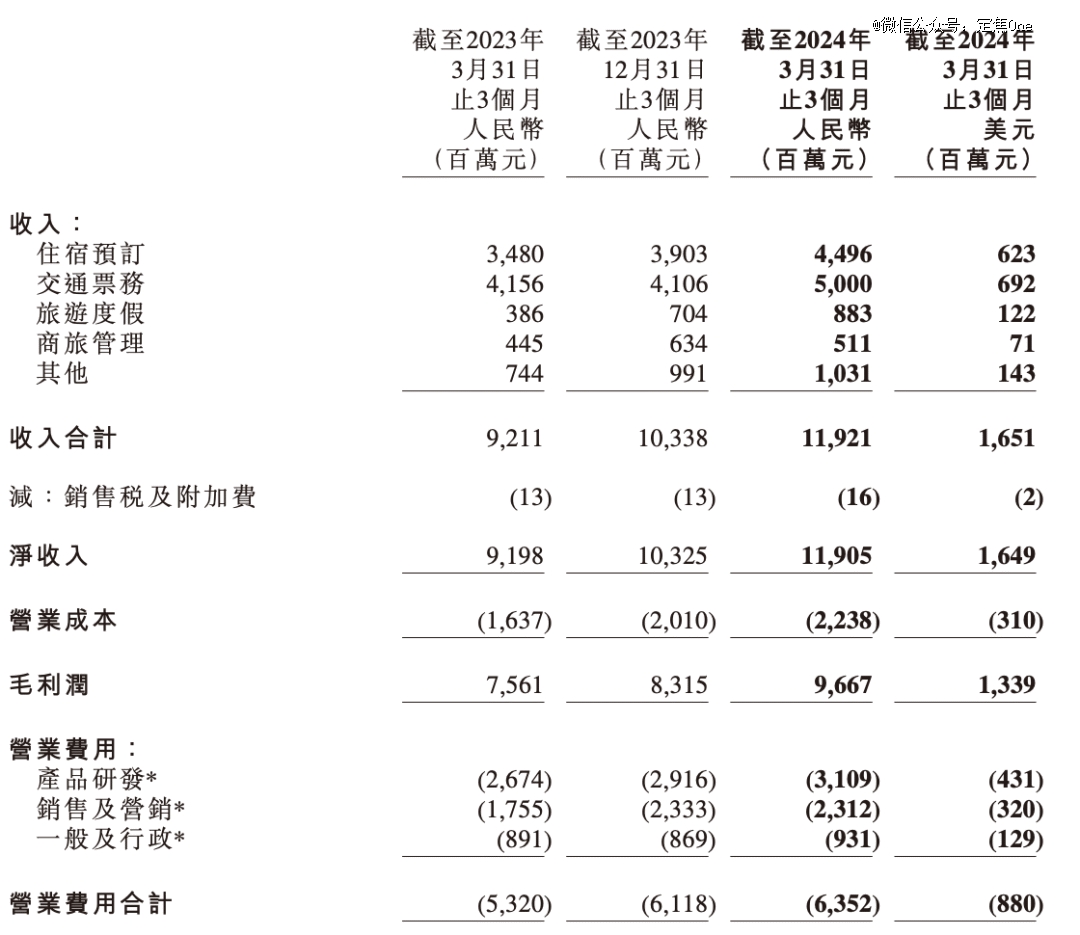

然则从最新财报来看,旅店营业对携程收入的孝顺度下降,这生怕不是一个好信号。2024年*季度,住宿预订营业营收占比下滑为38%,而这一营业曾孝顺45%,交通票务营业营收占比上升至42%。

携程财报中各项营业收入情形

住宿营业的客单价高,能延展的服务类型更多,票务价钱透明,属于低毛利营业,携程等OTA平台一直以来是“交通引流、住宿变现”。晓冬指出,现在交通票务营业收入占比反超旅店,这意味着携程需要尽快稳住高星酒旅营业的基本盘。

同时,为了抵盖住内容平台的围攻,携程不惜鼎力营销和津贴。2024年*季度销售及营销用度为23亿元,同比上升32%,同期,携程的佣金收入(商旅治理营业)达5亿元,被广告收入(包罗在其他)的10.31亿元反超,而从2023年Q1最先,这股反超势头就已经展现,到这一季度连续拉大。

不外,抖音们进攻的态势也在减最先进入调整期。

有媒体报道,抖音生涯服务将到店餐饮、到店综合、酒旅三个平行部门,将按地域被重组为北、中、南三个大区,以及服务天下连锁大商户的NKA部门。今年5月,抖音团体商业化认真人浦燕子兼任生涯服务营业认真人。

松石称,整个架构的调整包罗浦燕子的履历,说明整个抖音的内陆生涯营业接下来照样加倍注重商业化(广告)而非电商,加倍注重大客户而非酒旅营业。

这场攻防战短期内不会竣事,至于谁能啃下更多蛋糕,就要看各家公司若何平衡利润和增进了。