您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

硅碳负极质料:从质料科学到资源市场,绕不开

导读

新型气相沉积硅碳负极质料,是一种在多孔碳质料骨架内部平均沉积硅纳米颗粒后获得的锂电池负极质料。相较传统硅氧、研磨硅碳等高比容负极质料,使用气相沉积硅碳后,电池的首圈效率、能量密度、循环性能、电芯膨胀等性能均有显著提升。同时,气相沉积硅碳在未来也有显著的成本下降空间及较成熟的产业化量产条件,因此,已成为当今新能源领域最热门的投资赛道。本文重点梳理气相沉积硅质料的要害手艺要点与产业现状,为投资人及创业者提投资依据与生长建议。

早在20世纪70年月,硅作为一种锂存储质料就已受到研究者的关注。现实上,诸多电池开发职员早期首 选的负极质料是锂金属,但由于锂金属负极在耐久循环历程中存在诸如锂枝晶、粉化、死锂等一系列问题,同时,锂金属的价钱高且颠簸大,再加上生产存储环境要求苛刻,人们最先寻找替换锂金属的负极质料,硅基质料就是其中最有希望的一类。

硅负极质料自己也存在嵌锂后体积膨胀、质料破坏、多次循环性能衰减、SEI形成容量损失等问题,因此,从商业角度考量,硅负极质料产业连续攻关,主要手艺生长路径为砂磨硅碳(第 一代)、包覆硅氧(第二代)、预锂预镁硅氧(第三代)、气相沉积硅碳(第四代)。随着手艺的不停迭代与突破,硅负极质料已成为被市场普遍接受的下一代锂电池负极质料,为锂电池能量密度进一步提升、进而在新能源汽车进一步渗透提供了极大助力。

01、新能源市场蓬勃生长,高能量密度需求强劲

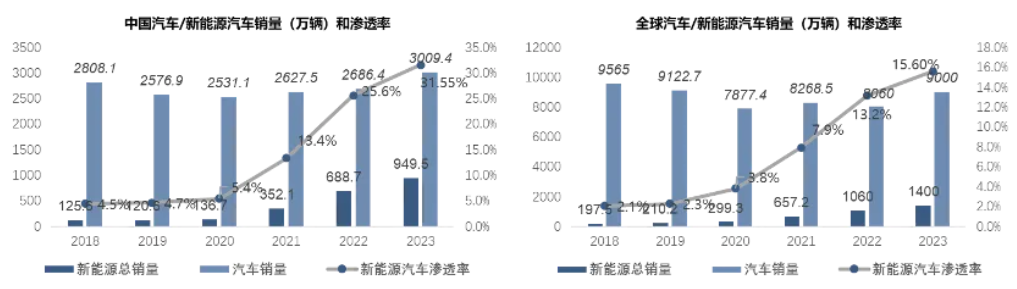

近两三年来,中国的新能源汽车产业飞速崛起,已经成为中国经济向高质量生长转型历程中的最 大亮点。如图1所示,凭证中国汽车工业协会数据,中国新能源汽车销量从2013年的1.76万辆上升到2023年的约950万辆,10年CAGR达87.6%。2023年,中国新能源汽车渗透率跨越31%,同比提升6%,销量约占有全球1400万辆的68%,中国已经成为全球新能源汽车领域无可争议的领 导者。

▲图1:中国/全球新能源汽车销售量与渗透率

未来中国新能源汽车产业有望继续保持强劲的增进势头。随着比亚迪、问界、埃安、极氪、蔚来、理想、小米等国产新能源汽车品牌动员的市场扩张、手艺创新、供应链国产化,中国汽车将在全球汽车行业中占有加倍主要的职位,并动员国产动力电池产业链的连续增进。

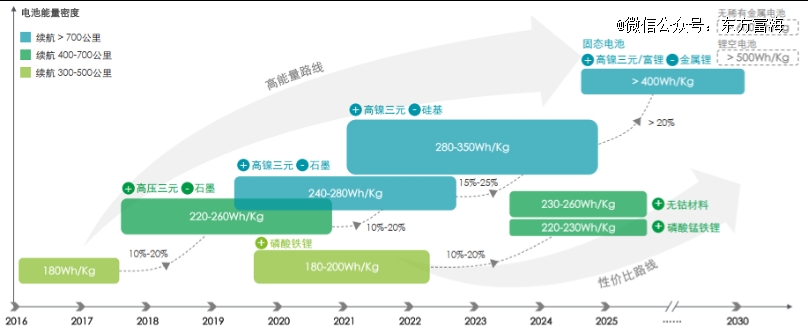

如图2所示,动力电池的手艺生长主要分为高能量密度和性价比两条蹊径,化学系统迭代是动力电池行业生长的焦点。其中,决议锂电池能量密度的要害是正负极质料的选择,现在高能量密度电芯主要接纳高镍三元与石墨为正负极质料。在高能量密度需求越来越高的情形下,现在正极高镍三元能量密度提升空间有限,负极石墨容量靠近理论极限。而硅负极 具有远高于石墨的理论比容量(硅:4200 mAh/g vs. 石墨:372 mAh/g),因此,高端锂电池中硅基负极质料渗透率提升已是明确趋势。

▲图2:动力电池天梯图(图片泉源德勤锂电池白皮书)

02、硅基负极优瑕玷显著,多年迭代解决应用难题

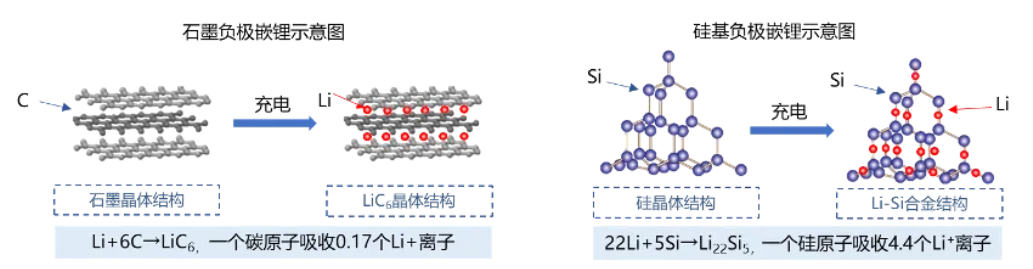

负极质料的储锂能力决议了负极质料的比容量。如图3所示,石墨负极是层状质料,锂离子在充电历程中存储于石墨层间是典型的插层反映。而硅负极的晶体为正四周体结构,锂离子在充电历程中与硅原子连系形成合金化反映。由于硅负极比石墨负极的嵌锂能力更强,因此硅负极的理论比容量显著高于石墨(纯硅负极理论比容量约是石墨负极的11倍)。

▲图3:石墨与硅嵌锂示意图

另一方面,硅负极嵌入锂离子后会体积膨胀,导致在应用中存在一系列问题:

1、硅颗粒破坏化

硅负极嵌锂后体积膨胀率到达了300%,且循环中容易由于内外层的硅与锂连系水平差异而导致硅颗粒破碎粉化。如图4所示,硅颗粒多次循环后质料粉化失效,严重影响电池的最终性能。

▲图4:硅质料循环粉化示意图

2、负极质料脱离集流体

锂电池负极在履历长时间的循环后,由于硅颗粒的破坏和星散,负极的导电网络会遭到损坏,发生崩塌,与集流体失去电接触。如图5所示,多次循环后会导致硅负极活性子料脱离电极片,并最终使得电池泛起性能严重衰减的情形。

▲图5:负极极片循环后脱离集流体示意图

3、SEI膜天生消耗大量锂离子

固体电解质界面膜(SEI膜)不稳固。破坏后,露出在电解质中的硅负极外面会重新天生SEI膜,将导致电解质和锂离子的连续消耗,并形成厚而不均的SEI膜。如图6所示,SEI膜不停地生长与增厚,最终致使比容量损失,影响电池性能。

▲图6:硅负极循环后SEI天生与破损示意图

为领会决硅基负极质料自己嵌锂历程中的体积膨胀所带来的循环衰减快、首效低、极片膨胀、电导率低等诸多问题,多年来研究职员一直在对电芯和质料举行改善。其中,最主要的是负极质料改性,主要涉及纳米化、外面包覆、复合化、修建空腔等多种方式,形成了现在以硅氧、硅碳为主的四代硅基负极质料。

第 一代:研磨硅碳

贝特瑞最早接纳研磨法制备硅碳负极,研磨法或砂磨法制备的硅碳负极可以有用降低粉体粒径,同时调整尺寸漫衍,辅助缓解硅在脱嵌锂离子历程中发生的应力和形变。但此种方式很难将颗粒研磨至100nm以下,质料粒径仍然较大,粒径漫衍也不能获得有用控制,颗粒团圆征象显著。此外,研磨历程中容易引入杂质,纯度较低。较大的纳米硅颗粒会随着电池的循环,容量衰减较快,导致循环往往小于500圈,因此,研磨硅碳只能应用在一些对循环要求不高的倍率型电池中。

第二代:硅氧质料

氧化亚硅(SiO)在锂嵌入历程中发生的体积膨胀较小(220%),因此,与纯硅负极相比,循环稳固性有较显著改善。但硅氧负极存在首次库伦效率低的问题,这是由于锂离子与硅氧质料反映会天生氧化锂和硅酸锂,不能逆地消耗了锂离子。因此,硅氧质料一样平常需要预锂或预镁。

第三代:预锂/预镁硅氧

硅氧在脱嵌锂形成氧化锂和锂硅酸盐的历程消耗大量锂离子,不仅成本飙升,还导致质料首效较低,远远达不到全电池对负极质料的要求。为了提高首效,主要接纳预锂和预镁掺杂手艺。然而,预锂和预镁硅氧质料仍面临诸多问题,现阶段行业中已有硅镁平均沉积、低温包覆等方式对质料举行改性,但预理化与预镁化硅氧质料自己性能仍存在局限。同时,预锂成本过高,使得预锂硅氧与新型硅碳相比没有竞争优势。此外,预镁和预锂的相关专利也主要掌握在日本信越和韩国三星等外洋厂商手中。鉴于硅氧负极质料应用的种种局限,一种新型硅基负极质料——新型气相沉积硅碳逐渐引起业界的关注。

第四代:新型气相沉积硅碳

东方甄选尝到了知识型直播带货的先甜后苦

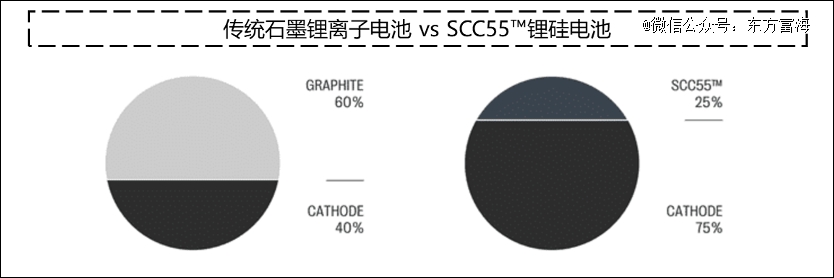

提及第四代沉积硅碳,就不得不提到美国Group14 Technologies 公司。Group14确立于2014年,其团队主要来自碳质料公司EnerG2,在多孔碳领域积累深挚。Group14所生产的硅碳负极质料SCC55缔造性地使用了纳米碳骨架作为主要结构,并在碳骨架内部存储纳米硅负极来稳固硅颗粒在充放电历程中的体积膨胀。如图7所示,当使用SCC55作为负极质料时,为整个正极提供了40%-60%以上的更多空间。由于正极是携带锂的部门,更多的正极意味着更多的锂,从而显著提高了能量密度。

▲图7:接纳Group14的SCC55硅负极可以提升电芯能量密度

现实上,早在2018年,Group14就最先向海内头部电池企业送样,经由多年送样与质料测试,最终确认这种新型气相沉积硅碳质料在比容量、循环、膨胀等多方面可以知足电芯产物的需求,由此拉开了新一代气相沉积硅碳质料的产业大幕。

第四代新型气相沉积硅碳质料问世带来的电池手艺刷新获得了行业内的普遍认可,奠基了硅基负极质料的主要生长蹊径,真正实现了从质料科学层面的创新来动员资源投入并壮大产业生长的路径。

03、气相沉积硅碳特点突出,产业化焦点已趋成熟

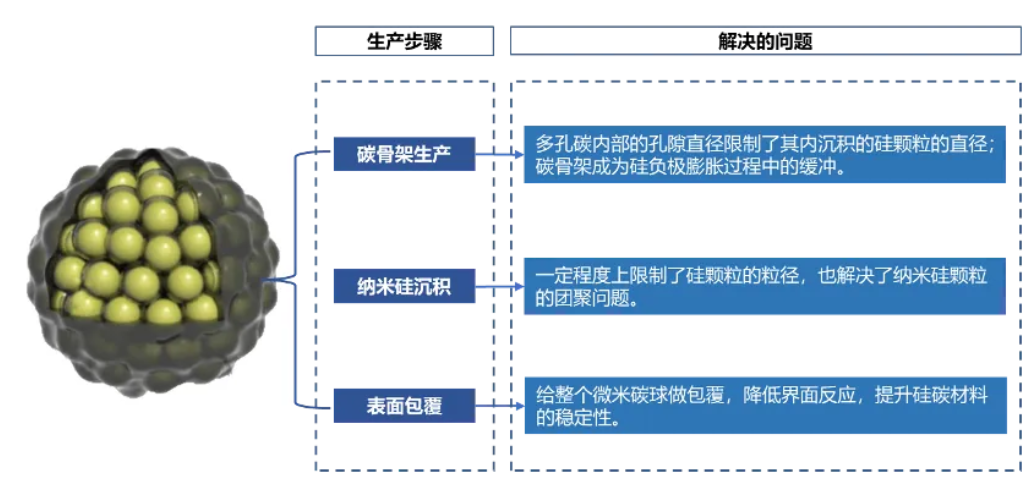

现在,主流的气相沉积硅碳手艺主要分三步:(1)多孔碳碳骨架的制备。一样平常使用树脂基或生物基碳源,首先在惰性气体珍爱状态下举行碳化,之后接纳物理或化学方式活化刻蚀,增大外面积拓宽孔道。(2)在多孔碳内部沉积硅颗粒。硅烷在多孔碳内部沉积一样平常分为吸附与沉积(裂解)两步,行业内现在主流使用流化床为反映器,以尽可能实现硅烷在多孔碳内部吸附与裂解的均一性,最终获得纳米硅颗粒。(3)碳层包覆。在硅颗粒沉积完毕后,会在流化床中通入碳源性气体(乙炔/乙烯等),在质料外面均一包覆一层碳层,来提升整体质料的电导率和降低副反映,最终获得气相沉积硅碳。

如图8所示,此种方式巧妙地通过碳骨架内部孔隙来时实现纳米级别(10-20nm)硅颗粒的合成,碳骨架在增强质料导电性的同时,也为纳米硅膨胀预留了空间,外面包覆也有用降低了与电解液的界面副反映。因此,新一代气相沉积硅碳质料具有首效高、循环性能优异、膨胀率低等特点,成为备受关注的新一代锂电池负极质料。

▲图8:气相沉积硅碳主要结构

新型气相沉积硅碳质料合成的焦点包罗多孔碳质料合成、硅烷及沉积工艺及沉积装备。

1、多孔碳质料合成

多孔碳的合成与选型对最终硅碳负极质料的性能影响极大。多孔碳质料具有高比外面积、优异的导电性和优越的机械稳固性等优势,因此,是硅碳负极的理想弥补质料。碳骨架自己也具备不错的储锂能力,加之碳骨架密度小、质量轻,使得质料能量密度高。

多孔碳合成时,首先,关注多孔碳的孔结构设计与孔隙率。需要准确控制孔的巨细、形状和漫衍,以优化锂离子的扩散路径和硅颗粒的充放电性能。而孔隙率的崎岖也会直接影响质料的比外面积和电化学活性。其次,关注前驱体选择与合成方式。差其余前驱体(生物质、树脂、聚合物等)会影响最终多孔质料的物理化学性子。同时,还需要注重生产质量与成本控制,在保证性能的条件下,降低合成成本。另外,合成历程应具备优越的可拓展性,以顺应大规模生产需求。

现实上,现有多孔碳质料合成与传统电容碳质料合成类似,现在行业内新型硅碳质料厂商的多孔碳泉源以采购与自制兼有的方式并存。

2、硅烷及沉积工艺

首先以硅烷气体来说,硅烷是一种典型的电子特气,现在光伏行业头部颗粒硅生产企业的硅烷成本已经可以做到极低,同时硅烷气体运输半径也较广,未来低成本硅烷气体的获取对于硅碳质料企业来说不难。

硅烷的沉积工艺极大地影响着最终硅碳质料的性能。由于温度对硅烷的剖析和硅碳质料的结晶度有显著影响,因此需要关注:(1)沉积温度:较低的沉积温度可能发生非晶态硅,而较高的温度可能促进晶体硅的形成,影响最终质料性能。(2)沉积条件:气相沉积中气体流量、压力和沉积速率,都市影响硅碳质料的质量和平均性。(3)平安与质量:硅烷是一种易燃易爆气体,因此在处置和沉积历程中需要接纳严酷的平安措施。同时,在整个沉积历程中,需要实行实时监控和质量控制,以确保硅碳质料的性能知足设计要求。

3、沉积装备

沉积装备现在是气相沉积硅碳产业化的重点,现在主要装备有回转窑和流化床两类。

回转窑装备较为成熟与简朴,但却容易由于硅烷沉积不平均以及包覆不完善导致质料性能较差。此外,回转窑的硅烷行使率低,会导致制品率低生产成本高。现在看来,并非生产气相沉积硅碳负极质料的主流装备。

流化床装备的使用可以让硅烷沉积更平均、硅烷行使率更高。但由于硅烷吸附与裂解需要高压与高温环境,对流化床装备的可靠性与平安性要求异常高,业内现在仍以20kg/炉小型化妆备为主,大规模且延续化生产仍然是气相沉积硅碳质料面临的产业化难点。虽然行业内已有大于100kg/炉装备以及通过数台20kg/炉装备联用等方式提升生产效率与产物一致性,但仍需要一准时间举行相关装备的改善与工艺的优化。

04、产业化趋势已定但行业名目未定,各路玩家争相入局

现在,新型硅碳负极质料在高端3C产物(如华为、荣耀等品牌旗舰机型)上已经获得了较为成熟的应用,确立了市场基本盘。同时,新型硅碳负极质料作为一种新型质料,可兼顾高能量密度与循环等多种性能,知足汽车续航里程等需求提升,也已获得新能源产业与资源的普遍认可。

中国新能源汽车市场正在快速生长,不停迭代,也推动了硅碳负极质料产业迅速生长。我们以为,到2030年,全球包罗3C以及动力市场在内的新型硅碳负极产业,市场规模可达300亿人民币,对应新型硅碳负极出货量约为13-15万吨。虽然产业趋势已经确定,但大部门硅碳负极质料厂商仍处于送样测试与产能建设初期,产业名目未定,新入局的玩家仍有时机,因此,大量的职员与资金也在向这个领域搜集。

当前,在新型硅碳负极产业中,有头部硅负极创业公司卡位,有原本的负极质料龙头结构,有新型硅碳负极原质料产业链上游公司跨界,有高校先生创业,有手艺职员创业,有投资人入局。各路人马纷纷涌入,一时之间,赛道的火热就似流化床的高温。

热闹的靠山下也不乏质疑的声音:为何新型硅碳趋势这么显著却仍然没有规模化放量?现实上,产业的生长总是离不开回覆先有鸡照样先有蛋的问题。对于电芯厂来说,若是上游原质料厂商没有足够的量产保供能力以及可接受的性能与价钱,他们是不能能将质料导入电芯产物并向下游主机厂商推广的。而对于质料厂来说,若是没有大客户订单以及不做大规模资金投入举行产能建设,是不能能实现质料的规模化量产与降本的。现在的新型硅碳产业似乎已经走出了这个死循环,可以看到,大量的质料企业正在举行大规模量产化基地建设,大量的资金与资源投入已推动产业正向生长。

未来新型硅碳负极质料厂客户订单会履历从小量订单变多到单一订单变大的转变,从现在各家企业的产能建设设计与产业链的成熟度来看,2026年将是新型硅碳负极真正最先量产放量的元年。

05、行业生长的思索与总结

新型气相硅碳负极质料的生长趋势虽已明确,但仍需从业职员不停探索改善,支持行业更好更快地生长。以下梳理几点对于行业问题的思索,供创业者与投资人参考。

1、关于产能

中国是全球新能源产业的绝 对头部,新型气相沉积硅碳的产业生长离不开中国新能源产业的底色。中国新能源产业历经十多年的生长,仍处于快速成耐久,现阶段大规模的产能建设是为了匹配未来的需求预期。因此,新型硅碳负极创业企业在短期内可能会晤对产能行使率较低的问题,起劲探索产物出海或为一条破局之路,需要做好客户验证周期超长、供应商治理模式与海内差异较大的准备。

2、关于行业竞争与壁垒

现在行业入局玩家多,竞争较为猛烈,同时,在多孔碳、硅烷、沉积装备等领域,行业内均有成熟的解决方案,入门门槛较低,导致同质化竞争征象较为显著。只有那些深刻明白质料与工艺、破费大量时间资源打磨工艺与产物、确立了焦点手艺优势的企业才有可能在产物力上最终胜出。另外,新工艺与新手艺的引入将带来新型气相沉积硅碳的新手艺方案与蹊径,也值得关注。

3、关于企业的生长战略

质料企业异常磨练团队的治理与运营能力,因此,硅碳企业应掌握好产业整体的生长节奏。在产业起步期,起劲维系下游客户关系,耐心做好客户配套服务与产物打磨;在产业生长激进结构及产能扩张时期,绝不犹豫举行产能建设与扩张。同时,平安生产也应作为企业生长的红线底线,硅烷作为一种高度易燃易爆的气体,对刚进入新型气相沉积硅碳行业的企业来说也提出了异常高的平安生产要求。企业需要确立完整的平安措施与制度来保障员工生命与企业财富的平安,只有不心存幸运,守住平安底线,才气保障企业连续稳固生长。

中国新能源产业的浪潮滔滔向前。期待新型硅碳负极质料产业扬帆起航,乘风破浪,为产业生长与社会提高增添新质生产力。