您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

广告隆冬,为什么美妆企业还在放肆「花钱」?

受整体大环境的不确定性以及疫情等因素的影响,每个公司都在一个钱打二十四个结。作为许多公司的主要开支,与广告投放相关的销售用度自然难逃“降本增效”。

以互联网行业广告收入规模*的阿里巴巴为例,今年前三季度客户治理收入(即佣金收入加广告收入)同比下降8.4%。

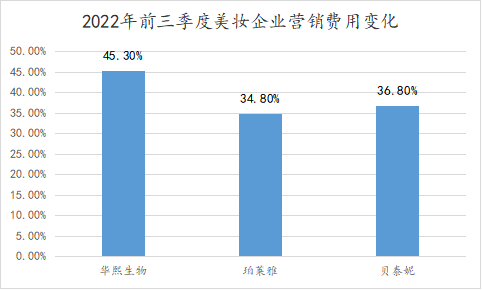

但纵然是在这样的基调下,美妆企业仍在鼎力“花钱”做营销。今年前三季度,整个A股美妆板块的销售用度同比增进8%,其中,市值最高的三家美妆公司,销售用度同比增速在34%-45%之间。

美妆企业营销用度逆势增进,很洪水平是由产物属性决议。相比其它品类,美妆更依赖营销驱动,其他行业纵然缩减营销用度,但营收仍能增进,但美妆差异,营销用度与营收保持正比例关系。

缘故原由在于,化妆品作为可选消费,迭代速率快、消费者粘性低,企业不得不耐久投入营销,来抢夺用户心智。而且,国货美妆并未形制品牌认知,抖音美妆搜索量前10的要害词中仅一个和品牌相关,其余均是美白、熬夜等产物功效的搜索。这也倒逼了海内美妆企业依然要连续举行营销。

此外,行业正迎来供应侧出清,也进一步刺激了美妆企业加大营销投入。由于美妆羁系趋严,新产物需获得立案,美妆行业门槛提高,不少中小品牌最先退出市场,头部美妆品牌为拿到出清的份额,倒逼了营销力度的提升。

从上述角度看,虽然大环境充满不确定性,但美妆企业加大营销,仍是现在不得不做的准确选择。

01 广告大盘下滑,美妆营销用度逆势增进

今年以来,广告市场的生长遭遇到严重的挑战,凭证CTR数据,2022年1-9月海内广告市场同比削减10.7%。

其中,各个广告投放客户的广告预算均有差异水平的下滑。好比,在今年前三季度,一直流量饥渴的阿里,销售用度罕有的泛起了下滑(-14%)。新消费企业中,已往以营销驱动的三只松鼠,在今年前三季度,销售用度也同比下滑了17%。

但就在各行各业都在收紧“钱袋子”的时刻,美妆行业却成为了破例,大部门美妆企业仍然保持着较强的营销投放强度,其中市值规模较为*的3家美妆企业,在今年前三季度,营销用度同比增速在34%-45%之间。纵然是整个美妆板块,销售用度也较去年同比增进了8%。

而驱动美妆企业营销用度大增的正向因素正是广告支出。虽然今年三季度,各家公司没有披露营销用度显著,但在披露信息更周全的半年报中可知,今年企业的广告宣传费泛起了*大幅增进。好比,华熙生物的广告宣传费同比增进了134%,珀莱雅、贝泰妮在广告营销方面的投入也增添了40%以上,增速均跨越整体营销用度增速。

在行业广告投入整体逆势增添的靠山下,美妆已成为广告行业*的客户种别。凭证QuestMobile数据,2022上半年,从抖音、微信同伙圈以及全行业来看,来自美妆照顾护士行业的广告收入孝顺最高,其全行业广告孝顺占比能够到达14.9%。

要知道,美妆行业放肆花钱,可并不是由于美妆生长欣欣向荣,行业规模快速增进,美妆企业为抢份额而加大营销投入。恰恰相反,美妆正是受宏观环境影响*的行业,从国家统计局宣布的前三季度社会消费品零售数据看,1—9月,社零总额为320305亿元,同比增进0.7%,但化妆品类总额为2774亿元,同比下滑2.7%。

那为什么,显著是受宏观环境影响*的行业,但企业们却反而逆势加大广告投放,甚至成为广告行业*的客户呢?

02 不得不投入的营销:前有用户心智,后有供应侧盈利

美妆企业的营销用度逆势增进,既有美妆品类依赖营销驱动的属性缘故原由,也受行业名目转变的影响。

相比其他行业,美妆企业更依赖营销驱动。上美团体就曾在总结美妆广告投放时提到“打广告,纷歧定能做制品牌,不打广告,很难做制品牌。”

这种对广告营销的依赖也体现在财报中,美妆企业的营收与销售用度共荣共生,两者出现正比关系,营销用度增进往往能够动员营收增添。好比,今年前三季度,贝泰妮营销用度同比增进36.8%,营收随之增进37%。但上海家化营销用度泛起下降(-18%),响应的营收也泛起下滑(-9%)。

但反观其他行业,大部门企业的销售与营收纷歧定出现正比,纵然销售用度下降,企业也有可能实现营收增进,好比,今年前三季度,美的销售用度同比下降13%,但用户出于对家电的刚性需求,美的营收仍然实现了3.5%的同比正增进。

相比之下,美妆企业更依赖营销,是由于化妆品作为可选消费,用户并没有对化妆品的刚性需求,在经济下行时,用户往往最容易缩减对美妆的消费,此时,行业更需要通过广告刺激用户需求。

此外,化妆品迭代速率快、消费者粘性低,企业也不得不耐久投入营销,来抢夺用户心智。尤其是对于海内品牌来说,国货美妆并未形成较强的用户认知,消费者在购物时,更多关注的是产物而非品牌。抖音数据显示,Q3抖音美妆搜索量TOP50中,与品牌相关的要害词占比为18%,其中,搜索量前10的要害词中仅一个和品牌相关,其余均是美白、熬夜等产物功效的搜索。海内美妆品牌尚未形成用户心智,也倒逼了海内美妆企业依然要举行连续营销。

除产物品类外,行业名目的转变,也刺激了企业加大营销。美妆行业正迎来分化,供应正直迎来市场出清,不少中小品牌最先退出市场,凭证《药品监视治理统计讲述》数据,已往一年,至少有404家化妆品生产企业注销,能够占到行业总数的10%。

美妆行业出清,除了疫情影响带来成本增添外,行业进入门槛的提升是更为主要的因素。

行业门槛提升受羁系影响,在去年5月,药监局提出上市销售的美妆产物配方必须在网站立案。这意味着,中国美妆行业的羁系最先注重事前审批。无论品牌方、生产方照样原质料商,其配方、产物质料必须保证百分百无瑕疵、无掺假才可通过,最终会导致了一大批企业被洗下牌桌。

而留下来的品牌,为了拿到出清的份额,自然会加大营销力度来获客。因此,能够看到,虽然美妆市场规模下降,但头部品牌通过大手笔的销售用度大多也取得了不错的增进,好比,今年前三季度,华熙生物、珀莱雅、贝泰妮的营收增速均在30%以上。

虽然营销带来了增进,但美妆品牌也面临着提升营销效率的挑战。

03 流量盈利消逝,美妆或迎来营销效率“大考”

与几年前相比,纵然是头部美妆品牌也面临着销售用度率连续升高的趋势。好比,与2020年前三季度相比,华熙生物、珀莱雅的销售用度率均同比增进了6个百分点。

营销用度率提升,意味着,与之前相比,企业获得相同的一笔收入,需要较以往支出更多的销售用度。营销效率泛起下降也不难明白,新兴渠道兴起带来的流量盈利已经消耗殆尽。

已往,随着抖音、小红书等新兴渠道的兴起,美妆品牌可以以较少的营销用度撬动极为廉价的流量,好比,抖音美妆广告投放的ROI曾经一度是淘宝的4倍。新兴平台兴起的流量盈利也使近年来更多的新品牌脱颖而出,好比,通过“2万篇小红书 8千个抖音 3千个B站 150篇知乎问答 直播带货=一个新品牌”,这套尺度公式,市场涌现出了*日志等新品牌。

但随着更多品牌发力新兴平台,新兴平台的流量盈利也已经见顶,上文提到的头部美妆品牌营销效率下降,即是*的佐证。在此趋势下,美妆品牌也需要找到提升营销效率的方式,重新部品牌的显示看,其也正着手解决营销效率问题,其行动体现在以下几个方面:

首先,美妆企业正通过多种方式增添销售用度的ROI。一方面,美妆更偏重将有限的营销用度花在收入确定性最强的大单品身上,QuestMobile宣布的《2022美妆行业市场及营销洞察讲述》在美妆营销趋势中就总结到,“多数品牌为了扩大品牌声量,会围绕某款单品塑造品牌形象,并借助多种营销方式强化品牌影象。”

加大大单品营销,也起到了作用,珀莱雅在在投资者交流会就透露,“在天猫渠道大单品业绩占比60%左右,而且占比另有增添趋势,为公司业绩提供了支持。”

另一方面,美妆也将用度投放到回报更高,转化率更高的平台,如在社交媒体平台中,凭证QuestMobile数据,美妆在抖音上的“硬广”投放已经占到半壁山河,而营销效率稍低的快手,获得的“硬广”投放占比只有8.8%。

在以多种方式增添营销用度ROI的同时,美妆企业也在通过发力直播,探索线下等方式降低销售成本。以自播为例,美妆今年最先削减对主播的依赖,发力自播趋势显著。好比,丸美股份,今年上半年的销售职员人为及福利支出同比增进13%,其中,增添的部脱离支,就是用到了主播培训、直播治理运营等方面。发力自播下,丸美股份上半年来自抖音快手自播收入占比已经跨越了50%。

接下来,在美妆行业下行以及流量盈利到顶的双重夹击下,美妆企业若何以更高的营销效率脱颖而出,将是美妆行业的决胜要害。