您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

到底是什么样的LP在投GP Stake

LP投资GP的方式在不停创新,投GP stake是其中一种。简朴来说,这种方式是LP直接持有某些耐久互助的GP股份。

早在2000年,CalPERS就收购了Carlyle Group 10%的股份,GP stake投资初具雏形。不外直到2012年,LP投资GP stake才最先崭露头角。

早期的GP stake投资主要集中在对冲基金,厥后逐渐转向了PE和更耐久的投资结构。出售自己少数股权的GP包罗Accel 、KKR、Cerberus、General Catalyst、Silver Lake和TPG Sixth Street Partners。

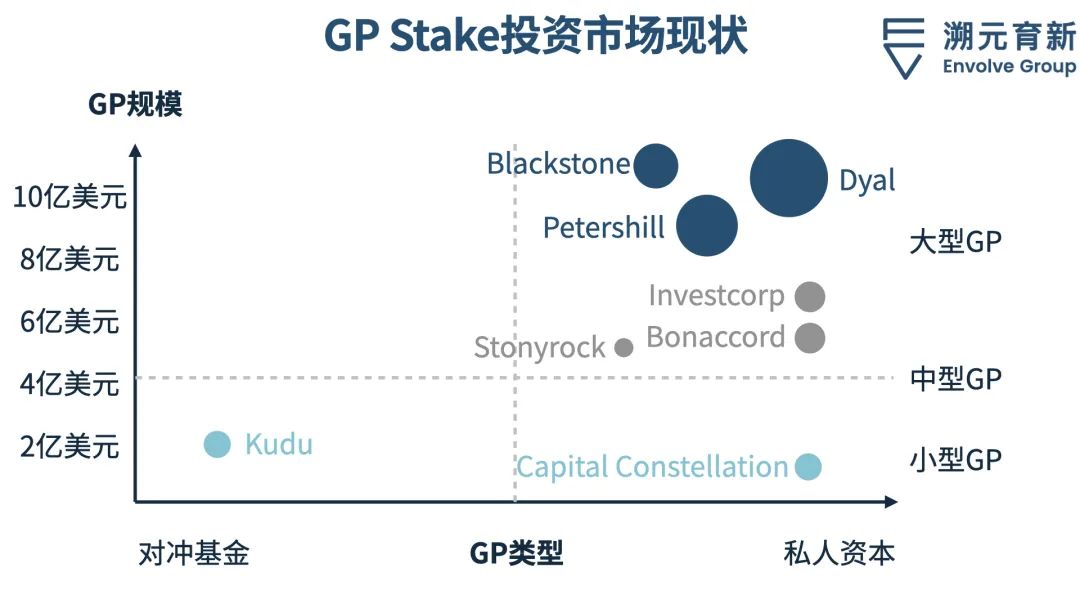

生长至今,三家大型机构占有了这一领域的优势:Dyal Capital Partners,高盛子公司Petershill和Blackstone。它们现在各自拥有跨越40亿美元的资金,通常会投资于一系列战略的基金司理,培育多元化的portfolio,在市场颠簸中缔造稳固的收益。

与此同时,小型GP也在吸取LP的注重力。Investcorp Strategic Capital投资5000万至1亿美元以上的GP,做年轻投资机构的互助同伴。

由于这些规模较小的公司仍然处于较早的阶段,没有巨额的资源追逐,LP看中的是他们生长潜力和股权升值的空间。这些GP未来的规模越大,或者绩效越好,LP可以获得的收益也越可观。

总体来看,现在的GP stake市场出现了下图所示的态势。

01 、投或不投GP stake,看的是在做什么、能做什么

我们举个详细的例子来聊聊GP stake投资的逻辑。Alderwood Capital是一家美国的资产治理机构,投资GP stake是他们的一项主要战略。首创人Jon Little做了30年的资产治理营业,从剖析师做起,一最先在富达、摩根大通,厥后在纽约梅隆银行事情了10年,做到了国际资产治理营业的副董事长兼CEO。

在梅隆银行的时刻,Jon熟悉到作为LP,许多时刻纷歧定为了收益去持有另一家公司的股份,而是把股权作为一项战略营业,购置了他们不具备的能力,或者所需要的资产种别和投资气概。

到了2010年,Jon确立了一家名为Northill Capital的公司,出资方是天下上最富有的家族之一。2020年,他卖掉了公司,和几个之前的事情同伴确立了Alderwood,目的是有用地把以前做过的事做好。他们都是从大型的保险公司、银行或者金融服务团体最先职业生涯,逐渐发现自己更希望在小型的精品机构事情。

Alderwood购置的GP stake包罗私人有限公司,也包罗合资企业,美国行话中的P-Corps。Jon以为,购置GP的stake,给他们一些资金,是一种有用设置资源和获得专业智识的方式。LP会发现这样的营业很有价值,由于对比来看,当你的公司需要一项特定的手艺时,收购整个公司或者在内部确立一个新的结构是相当难题的。

若是是一家专业的精品投资机构,在不停发展中走向成熟,通常情形下,这类公司都不会走IPO,而且大多数可能不会想卖回给银行,由于那些正是他们昔时逃避的。他们也不是稀奇适合典型的私募股权投资,制订短期目的,然后用种种杠杆在三年五载实现若干倍收益。

因此,GP stake投资营业从最初的形式最先,现实上是传统的资产治理营业,这个领域也吸引了相当多的资金。

Jon信托这是一个容量伟大的行业,但他不以为*的时机是在大型生意中,更有价值的是中小型公司。这类公司通常是平静的,不为民众所知,由于他们看重与合适的投资者互助,而不是迅速融资、扩张规模。

选择投或不投某个GP,Jon先明确的是不做的事情。他不关注高频生意,或者有些机构确实缔造了惊人的生意纪录,成员都是伶俐人,赚钱能力一流,但Jon以为这不是一个投资历程,而是一个杠杆和生意历程。

以是他只看专业的精品机构,而且作为LP,他希望自己购置了stake的GP专心做着一件事,有自己的投资框架,明了自己能做的资产种别,而且能做得异常好。

确定购置GP stake,需要明白为什么这些人在做这件事,对他们的事情方式感应知足。「你需要知道你在做什么」是Jon和他的团队20年履历的总结。

通常来说,Alderwood投资的GP都有点内向,团队内部有一致的文化。因此,他们会确保不会由于做这笔营业而损坏相互的生态。若是投资这家公司,大部门时间都市让他们独处,由于他们已经做好了当下的事,想要更进一步。

固然,也有一些着名的捐赠基金和机构示意,他们不喜欢GP stake投资,由于他们以为投资司理的股权应该由治理该营业的人持有。若是他们将股份出售给外部方,可能存在利益错位。

Jon示意,现在一家公司从创业最先,到达三年的业绩纪录,吸引更大的机构或者客户有时可能需要十二、十八个月或者两年的时间。这种情形下,你需要一笔资金来让公司运转起来,作为自己的种子资源。除非开办这家公司的两三小我私人从*天起就异常富有,否则他们将很难独自做到这一点。购置GP stake,是LP和GP的长效耐久互助。

02 、LPGP获得的收益,来自经济和关系两个方面

GP stake投资分为两大类:

(1)有首期基金LP的GP。

(2)有牢靠LP的GP。

在这两种情形下,基金的原LP和投资GP stake的LP之间的利益协调至关主要。若是基金的资助人就是购置GP stake的LP,情形就会简朴许多。

对LP而言,GP stake使他们能够介入私募股权基金带来的收益,而且受益于三种特定的现金流:

(1)从当前基金和未来召募的基金中获得治理费的份额。由于GP通常会有节奏地募资,治理费发生的现金流通常会随着时间的推移而增添,以是这部门收益被看成是可以展望的债券式收入。

(2)从GP现有基金和未来基金获得carry的份额。Carry基于投资绩效,金额和时间不确定,然则随着基金规模的增进,它具有伟大的上升潜力。

(3)作为少数股东,LP会通过GP contribution,配合投资基金的所有portfolio公司。

投资GP stake的LP通常追求实现8%-15%的年现金收益率和2.5-3倍的MOIC。预计和治理费、carry和配合投资实现的收益大致相等。

在这一战略中,资产选择是很主要的一部门。举行GP stake投资的大部门LP都是另类资产投资者,有吸引力的GP stake有三个要害属性:

(1)GP从事耐久营业。

(2)GP通过其portfolio公司获得了优越的投资效果。

(3)GP的募资节奏稳固。

规模较大的GP有能力出售一种以上的股份,随着时间的推移,更多的公司将进入这一种别。不外,许多GP正处于未来增进的主要转折点,外部资源会有所辅助。

一直以来,流动性都是这个市场关注的问题。有些LP以为,这是一项很好的现金流投资,但卖出并不容易。迄今为止,大多数退出都是单一资产出售,通常是卖给其他对GP作出耐久答应的LP,也会有GP自己愿意回购股份。

GP stake投资是LPGP双方关系的调整。投资决议取决于种种因素,治理/投资团队异常善于他们的事情是其中一条。

LP需要对营业举行一部门监视,通常是通过适当和*治理层相同,辅助企业尽可能地做好但不是干预公司的一样平常事情或者片面改变事情。主要的一点是LP与GP的关系透明,确立在信托和相互尊重的基础上,公然和忠实地看待赞成和差异意的事情。

下一篇:周鸿祎:孤勇者与被误解的宿命