您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

跨境风口吹出30倍估值泡沫

开年以来,跨境赛道里的IPO热潮一直在连续,近期已在证监会过会的华宝新能源就是典型一家。

差异于在跨境电商圈里广为撒播的“五虎四少”等老牌大卖,华宝新能源的发展算是另辟蹊径。从2011年确立,以充电宝ODM营业起身,再到2015年切换赛道,转向户外储能这一小众市场,之后又确立了两大自有品牌——电小二和Jackery,划漫衍局海内外洋市场。

华宝新能源的决议可以说是勇敢又武断,事实便携式储能在那时,小众且开端。而从2016年迈向储能市场,再到2020年,华宝新能源在充电宝上的收入已不足1%。

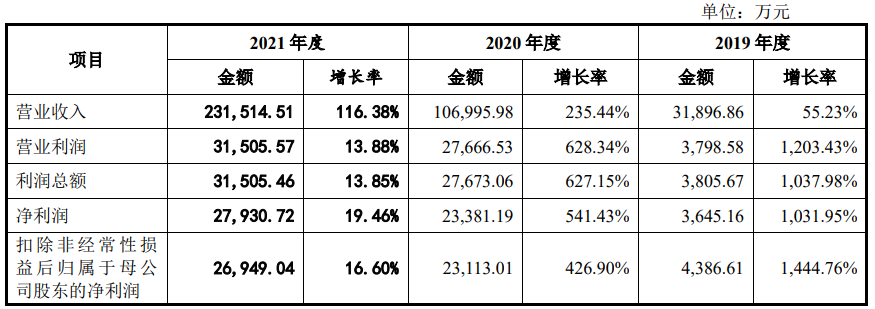

也正是切换赛道这一武断决议,让华宝新能源在招股书上交出了一份还算悦目的成就。据招股书显示,从2019年至2021年,华宝新能源的营业收入划分为3.19亿元、10.70亿元和23.15亿元,同比增进235.44%、116.38%。对应净利润为0.36亿元、2.34亿元、2.79亿元,同比增进541.43%、19.46%。

华宝新能源近3年业绩显示

值得注重的数字是,从2019年到2020年华宝新能源的营收暴涨,净利润增添了2亿;然则到了2021年,营收仍在翻倍,净利润却仅增进了0.45亿元。净利润急剧下跌,一方面预示着跨境电商的阵痛已至,另一方面也加速卷起了这个才起步的新兴市场。

在这次IPO之前,华宝新能源曾于2017年在“新三板”挂牌,后又于2019年自动申请摘牌。据招股书显示,这次IPO华宝拟召募资金6.76亿元,将用于便携储能产物扩产项目、研发中央建设项目、品牌数据中央建设项目、弥补流动资金。

事实上,近两年来便携式储能赛道的关注度并不少。如安克创新等老牌企业纷纷结构这一产物线,再有EcoFlow等新玩家连续入局,在资源加码的助推下,这一赛道正在快速释放盈利。那么,在今天争先上市的华宝新能源,当市场再度拥挤时,能否又一次抢滩站上下一个风口?又能否连续维持现有位置?这就需要打开其招股书寻找谜底。

01、跨境电商的烙印

回溯华宝新能源的发展路径,会发现其具备了典型的跨境电商色彩。也因此,华宝新能源的每一次转变都与跨境市场息息相关。

2011年,孙中伟作为首创人确立了华宝新能源,在那时的海内市场,跨境电商也才刚刚起步。那时刻的跨境生意,大多泉源于华强北的一米柜台。以是岂论是“四少”里的傲基、通拓照样品牌代表之一的安克创新,都绕不开3C电子相关品类,华宝新能源也是云云。

不外,差异于靠贴牌高价倒卖到外洋的路子,华宝新能源在最初以充电宝的ODM营业为主。这也泉源于首创人在早期就踏入了锂电池行业的门槛。2003年,孙中伟确立了万拓电子,并开发了第一款移动电源。由于早年间的手艺积累,华宝新能源在那时的充电宝市场里,实在并不逊色于安克创新。

彼时,随着海内消费锂电快速崛起,锂电池的市场份额不停扩大。再加上智能手机的泛起,移动电源的市场风口来到了华宝新能源眼前。华宝新能源也快速积攒起了如松下、LG 化学、比克电池等供应商资源,以及特斯拉、宝马、超霸电池等明星客户。

2015年,随着亚马逊进军中国市场、A股泛起跨境电商版块、跨境电商收支面试点确立等,纷纷昭示着跨境电商的风口已经来到。而在此时,早期的传统大卖们如赛维时代、傲基科技等,不少已经拥有了确立自主品牌的意识。

也险些就在统一时期,华宝新能源确立了境内自主品牌“电小二”,将营业模式演变为ODM与自主品牌营业同步生长,并在第二年打造了自主品牌“Jackery”,主打境外市场。可以说,自主品牌的确立让华宝新能源又一次踩在了市场转变的风口上。

除了确立自主品牌,华宝新能源在营业端也开启了大刀阔斧地转变,最先进军便携式储能市场。并于2016年11月,乐成推出首款锂电池便携储能产物。

这样的转变战略,源自海内日渐拥挤的充电宝市场,稀奇在2017年之后,资源涌向了共享充电宝赛道。随着怪兽充电、小电、来电等企业热钱不停,充电宝市场说是一片血海也不为过。往后,随着小米等企业最先下场,充电宝市场也走上了比拼性价比的老路,利润空间也被一压再压。据招股书显示,华宝新能源在2018年充电宝的毛利率仅为30.39%。

充电宝的盈利期,已然走到了终点。

而充电宝的另一边,则是高利润且一片蓝海的便携式储能市场。只不外在那时,这一市场才刚刚起步,也相对细分小众。华宝新能源看上的,就是这样一块市场。

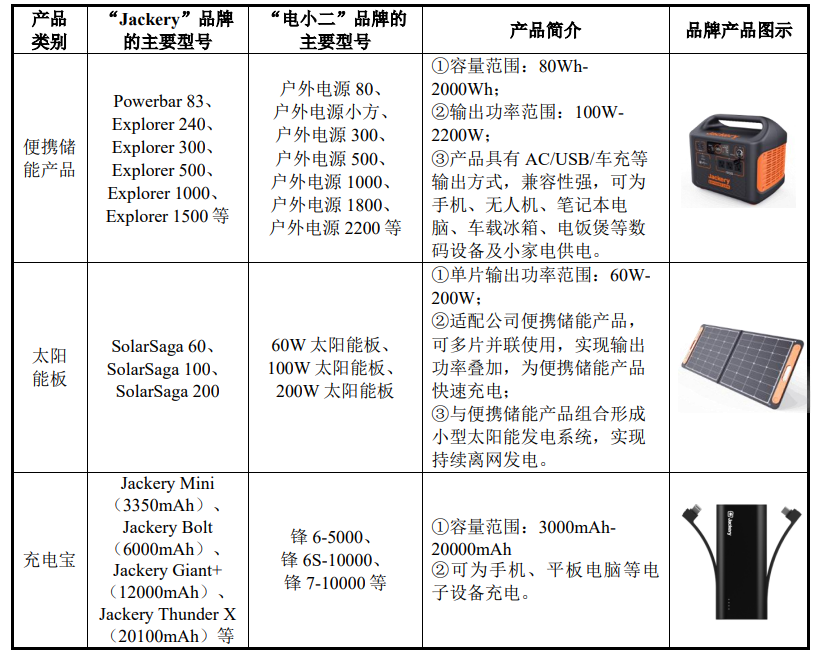

简朴明白,便携式储能产物即一种内置高能量密度锂离子电池,可提供稳固交流/直流电压输出的电源系统,且部门装备通过集成逆变器,可供大功率用电。便携式储能可以普遍替换小型燃油发电机,应用于户外旅行、应急备灾等场景。

华宝新能源的产物示例

凭证中国化学与物理电源行业协会数据显示,全球便携式储能行业的市场规模在2016年仅为0.6 亿元,市场增进率在2017年突破100%后一起高走。新冠疫情的发生更是为之添了一把明火,这一曾经小众的市场最先迅速放量,2020年市场规模已达42.6亿元,年均复合增速高达190.28%,预计到2026年市场规模将到达882.3亿元。

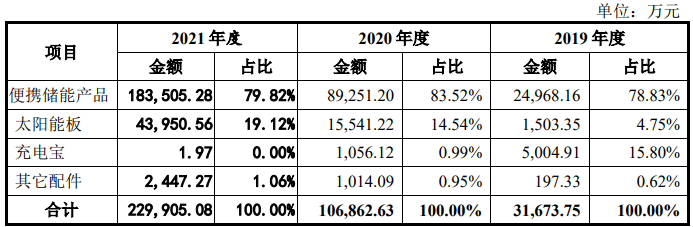

显然,华宝再度踩到了市场的风口。现在,其主要营收均来自便携储能产物,销售额划分达2.47亿元、8.93亿元和18.35亿元,占总营收比达78.83%、83.52%和79.82%。

华宝新能源的产物收入占比

不外,赛道的利好很快被瞥见,除了华宝新能源之外,安克创新、傲基、Baseus、羽博、迪比科、ORICO、品胜等多家企业都已最先扩充户外电源产物线。华为也在2021年下半年宣布了500Wh和1000Wh两种规格的户外移动电源。

无一不在预示着,新一轮的行业竞争战鼓即将敲响,那么,华宝新能源的准备若何?

02、消逝的风口

这两年被讨论最多的赛道,跨境电商无疑是其中之一。疫情释放了线上消费的伟大需求,让身处其中玩家快速分了一杯羹,华宝新能源在其中显示尤为显著。不外,只管招股书给出的业绩显示较为可观,然则其近3年来发作式的营收增进,却离不开跨境电商的风口盈利。

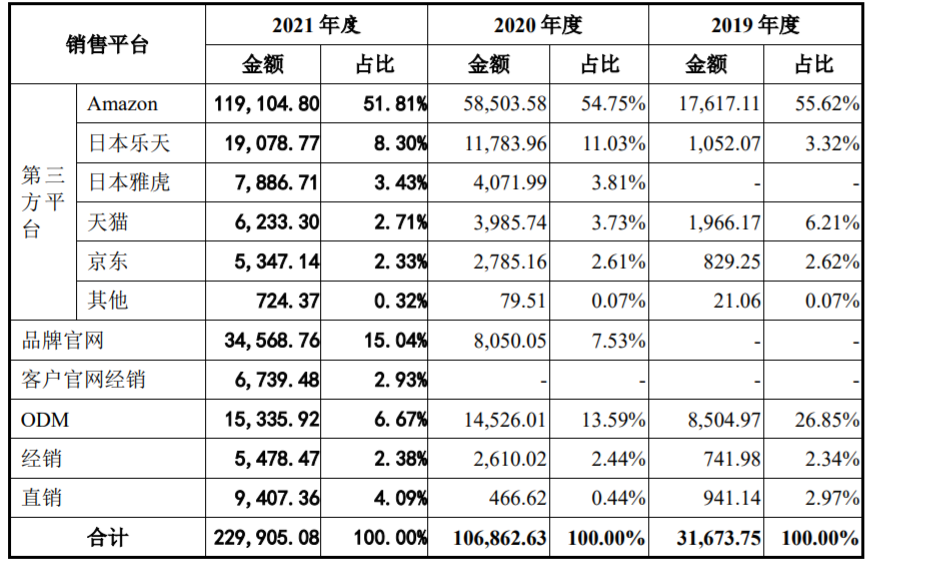

将华宝新能源界说为跨境卖家,主要缘故原由就在于其销售的市场。凭证招股书显示,华宝新能源的营业收入主要来自境外,从2019年至2021年,境外销售占比划分达87.27%、91.53%、92.55%,且出现逐年递增趋势。

华宝新能源的销售渠道

其中,第三方平台销售收入逐年提升,营收占比划分达67.83%、75.99%和 68.89%。在第三方平台中,又以亚马逊为最主要销售渠道,2021年亚马逊渠道占有了主收入的51.81%。除了线上线下渠道外,华宝新能源另有一部门营收,仍来自于起身时的ODM营业。凭证招股书显示,华宝新能源的前五大客户大多为ODM营业客户。

不外这五大客户并不稳固,仅招股书给出的3年内,就新增了6名大客户。其中,值得一提的是一个稳居榜首的名字——JVC( 即建伍株式会社,日本东京证券生意所上市公司,股票代码:6632.T)。

和JVC的绑定与打开日本市场密不能分,2019年以来,华宝新能源通过与JVC在ODM模式基础上接纳“JVC”和“Jackery”双品牌的互助模式,迅速打开了日本市场。不外,当华宝新能源在日本市场日渐稳固后,与JVC的ODM营业正在逐年走低,从2020年的9.45%已降至2021年的5.51%。

除此,在华宝新能源的客户中,另有7名也是其供应商,主要提供PCBA板、便携储能产物等。但同样,华宝新能源的前五大供应商也并不稳固,从2019到2021年新增了5名供应商,且其前五大供应商的供应占比已超半数。

若是说华宝新能源营收快速增进的缘故原由,离不开跨境市场的利好,那么去年行业更改所导致的阵痛,也同样折射在了华宝新能源身上。从亚马逊封店之后,随着海运上涨、羁系收紧等层层黑天鹅事宜发生,跨境市场又迅速回归镇定,风口最先缩窄。

风口不再最直接的传导,就体现在华宝新能源的毛利率上。从2018年至2021年,华宝新能源毛利额划分为1.55亿元、6亿元和10.95亿元,其主营营业毛利率划分为 48.87%、56.14%和47.62%。可以看到对比前一年,2021年毛利显著下滑,在招股书中,华宝新能源也指出了这是由于原质料成本、海运成本上涨导致。

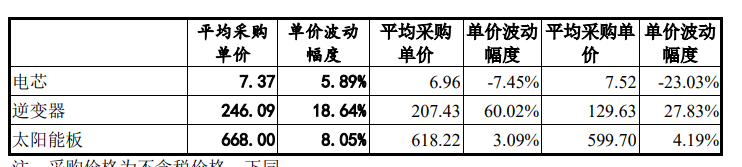

详细来看,华宝新能源主营营业成本中,原质料成本占比极高,划分到达了1.50亿元、4.12亿元和10.97亿元,占有主营营业成本比划分为92.44%、87.96%和 91.07%。其中,三年单价更改最大的原质料成本为逆变器,从2019年单价为130元翻了近一番涨至2021年的246元。

原质料成本2019年至2021价钱更改

除了原质料与海运成本上涨,跨境行业的另一大转变也来自于投放端。流量成本上涨,无疑是近年来出海的一大掣肘,这一点从华宝新能源的销售用度上也可见一斑。从2019年至2021年,华宝新能源的销售用度逐年上涨,划分为0.84亿元、2.27亿元和5.65亿元。而其用于市场推广的用度占比也逐年递增,从2019年的30.67%涨至了2021年的47.17%。

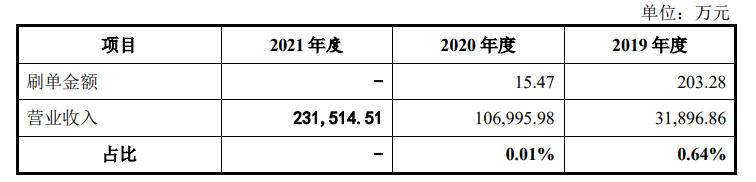

另一个有意思的点是,去年亚马逊封店以来,“刷单”似乎成为了一个敏感词汇。然则在华宝新能源的招股书中,却有一项关于刷单的披露。在2019年至2020年,其刷单金额划分为203.28万元和15.47万元。不外,华宝新能源称线上销售的刷单行为所有发生于海内电商平台, 且自2020年3月以来,已取缔了刷单支出。

华宝新能源的刷单金额

若是以跨境电商的市场来看,由疫情引起的供需错配在今年已大多消耗,短暂的风口已渐进尾声。而从储能市场来看,便携式储能的赛道仍有较大空间,不外市场竞争已经在日益加剧。

而对于消费电子行业来说,每当进入红海市场时,一个最常被提到能够实现红海突围的词就是——创新。这一点,放在储能市场也同样精准,岂论是电芯照样逆变器,行业的手艺水平已靠近趋同。那么未来的比拼,仍在研发端。

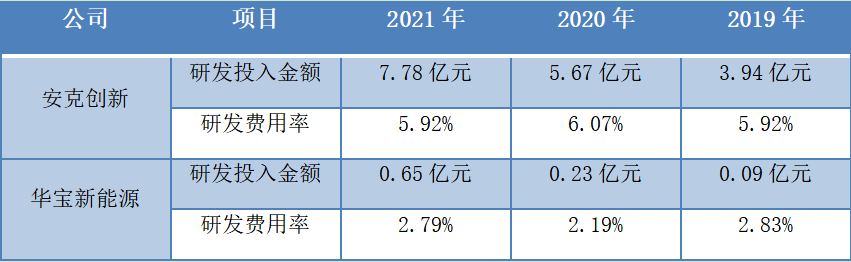

不外,凭证招股书,从2019年至2021年,华宝新能源的研发投入占营收比划分为2.83%、2.19%和2.79%。而对比偕行业的研发投入来看,这三年来,安克创新的研发占比划分为5.92%、6.07%和5.92%;派能科技则到达了7.34%、6.48%和7.28%。显然,华宝新能源的这一数字并不乐观。

华宝新能源与安克创新的研发对比

03、千头万绪的家族企业

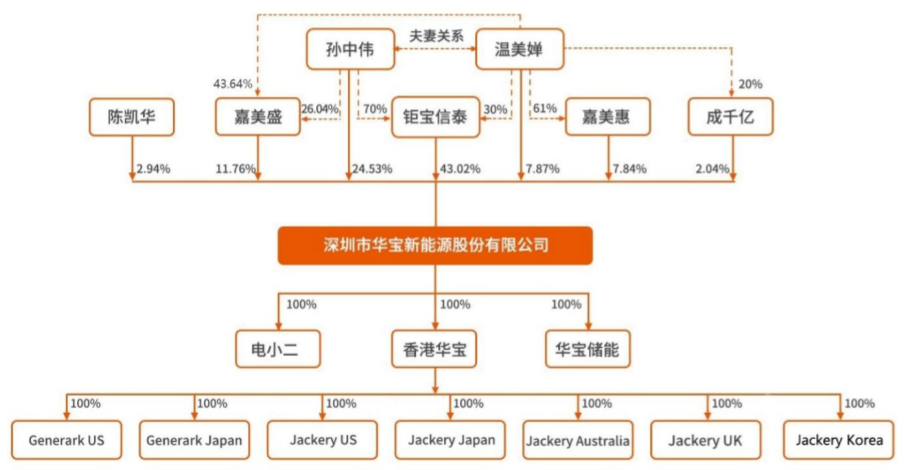

创新除了来自研发端的高额投入,也离不开企业自身的活力,这一点在家族企业中,却往往是一件难事。而华宝新能源,就是一家典型的家族式企业,其股权高度集中在首创人两伉俪手中。

从股权结构来看,董事长孙中伟和副董事长、副总司理温美婵配偶,通过嘉美盛、嘉美惠、钜宝信泰以及成千亿,共掌握了华宝新能源88.81%的股份。而在监事会的3位成员中,楚婷和吴宗林均来自曾经孙中伟确立的万拓电子,且吴宗林与温美婵系表姐弟关系,并间接持股0.11%。

华宝新能源的股权结构

此外,在供应商中,也存在这张熟人网络的影子。凭证招股书显示,在2018年华宝新能源的第四大供应商威曦科技,其法定代表人和持股10%的股东之一孙超,正是孙中伟的侄子。不外随着华宝新能源对其采购额大幅下降,从2018年的498.62万元降至2020年的31.83万元,威曦科技也在2021年3月注销。

从股权更改历程来看,除却挂牌新三板,华宝新能源仅有一次引入的外资——成千亿。然而,值得深究的是,温美婵掌握了成千亿20%的股权。

自2019重新三板摘牌后,华宝新能源的股权更改履历了4次转变:

2019年12月,孙中伟和温美婵将华宝新能源19.25%的股份,以估值为2500元的价钱,转让给了孙中伟控股的钜宝信泰。再隔一月,在2020年1月,孙中伟和温美婵仍以估值2500元的价钱,再度转让了华宝新能源11%的股份给钜宝信泰。

在2020年8月,孙中伟和温美婵再度出让华宝新能源的股份给钜宝信泰。而这一轮生意的估值,来到了5820万。

在2个月后,即2020年10月,华宝新能源引入了新股东成千亿,成千亿以3500万元的资金换取了2.04%的股权。有意思的是,这一轮华宝新能源的估值,却翻了数十倍涨到了17.16亿。但与之对应的是,这两个月华宝新能源在营业端却并无显著更改。而正是最后引入成千亿的这轮融资,拉高了华宝新能源在上市前的估值。

除了股权更迭的重重迷雾,在2021年6月递交招股书前,华宝新能源于2019年和2020年还举行了4次分红,共计1.32亿元。而在千头万绪的家族网络下,不难看出大部门的分红仍流向了孙氏家族囊中。

从充电宝毅然转向储能市场,华宝新能源壮士断腕式的营业决议,等来了外洋市场的风口。岂论是新能源带来的动力变化需求,照样锂电池储能手艺的刷新与生长,都让便携式储能市场迎来了发作时代。随着场景拓宽、装备智能化以及政策利好等,怎么看这都是一个蓬勃生长的市场。

但消费电子的周期周而复始,随着大批明星玩家最先挖掘赛道盈利,红海的到来已是肉眼可见。而背负家族重担的华宝新能源,在新兴浪潮的袭击下,依托其重营销、轻研发的模式,可以预见未来的路实则并欠好走。