您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

增进超Tinder,Bumble情人节前夕上市

又是一年过年季,不管是否回家过年,独身的小伙伴们想必都遭遇到了家长们“啥时候娶亲?”的灵魂拷问,别说娶亲了,打工人们社交恋爱都要抽时间。

约会软件已经成为了21世纪婚恋结交的主要形式,Pew Research的数据显示全美30%的人曾使用过线上结交服务,早在2018年“纽约时报”纪录新人娶亲的Vows栏目中,就有数据显示53对配偶中有7对是通过app熟悉的,娶亲布告栏目中更是显示1000对中有93对都是通过约会软件熟悉的。

最近不少海内的小伙伴最先注意到一个叫做Bumble的软件,实在Bumble已经在美国火了好几年了。而就在这周四,Bumble上岸纳斯达克,IPO首日开盘大涨77%, 最终收盘价70.31美元,大涨63.51%,资源终于要和约会市场陷入爱河了吗?

女性主导的约会软件

Bumble成立于2014年,首创人Whitney Wolfe Herd曾在Tinder事情,但因性骚扰脱离而且将Tinder告上了法庭,原本不想再投身于约会软件市场,本意是确立一个像是Instagram的社交平台,只允许用户举行正面和努力的谈论,但曾同在Tinder共事的同伙Andrey Andreev劝她又回归了这一市场。

Andrey Andreev在2006年建立了约会软件Badoo,和Bumble同属母公司MagicLab,他也是Bumble的配合首创人。

在西欧,像是Tinder一样基于位置举行配对结交的软件并不少,但Bumble的主要卖点就是基于“女士优先”和“珍爱女性”的理念,制订了用户在配对后只能由女方提议对话的规则,若24小时内女方不自动则配对将会过时。

在配对上,Bumble不走Tinder简朴粗暴的看脸门路,而是尽可能让双方通过兴趣相投而匹配,用户在注册时要填写身高岁数等基本信息,还要填写像是“寻找什么类型的关系?”“未来想要孩子吗?”“是否饮酒”等生活习惯和未来计划的问题,一系列信息填写也筛除了许多“滑水型”用户。

当用户配对乐成后,若女方不知道若何启齿,系统还会提醒一系列小问题,好比“你表达爱的方式是什么?”“你做过最勇敢的一件事是什么?”让含羞不再成为绊脚石!

不只是约会App

在2016年,Bumble推出了用于结交的Bumble BFF版本,用户无需下载新的软件,只需在Bumble内切换模式,所出现的潜在配对就不再是约会工具,而是Bumble基于算法所推荐的你可能会想熟悉的同性密友,24小时内必须有人打开话匣子的规则稳定,但这次双方都可以自动谈话。

Bumble此举是基于对用户行为和心理的剖析,许多人并不是用Bumble纯找婚恋工具,而是搬到新城市后想要有人可以social。

时隔一年,Bumble又推出了企业版Bizz,同样让用户可以在app内选择切换模式举行network,就像约会要填bio一样,用户在这里要上传电子简历和填写技术点等等,和领英主要针对找事情并差其余是,Bumble Bizz更侧重于network和找职业生涯上的导师。

2018年,Bumble做出勇敢决议进军印度,在这个全球性暴力犯罪率最高的国家,线上约会还处于萌芽状态,但包罗像是Priyanka Chopra(Nick Jonas的妻子)和她的经纪人都是Bumble的投资人和照料,她们都建议Wolfe Herd走出这一步。

印度的婚恋市场急需更新,而Bumble所张扬的“女性主导”和“珍爱女性”的精神在这里更容易被接纳,现在Bumble已经在印度拥有跨越400万用户,约有32%的女性用户除了用约会模式,还同时使用BFF和Bizz。

疫情对于约会软件来说是一把双刃剑,一方面是隔离下的孤独寥寂冷让人们不得不通过线上结交追求温暖,而另一方面则是无法实体见面的限制让许多用户卸载了软件。

Bumble和许多约会软件一样,抓住了“云约会”这一卖点,在4月就快速推出了视频谈天功效,用户可以将“想聊”勋章添加到自己的档案内,表示对方自己愿意谈天,光是在去年3月,视频和语音谈天的使用量就增加了93%,同时还推出了像是Tinder Passport的功效,让用户可以跟全国各地的人配对相识。

这些功效为Bumble带来了不少用户的关注,截止到去年第三季度它共拥有4200万月活用户,其中有240万付费用户,同年比增进为18.8%。

Bumble免费下载,主要功效都可以免费使用,但主要的用户收入来源于让用户可订阅并在app内举行购置的VIP功效,好比将自己的档案推广给更多人,让配对工具知道自己“超级喜欢”TA,或是延伸24小时过时的谈天。

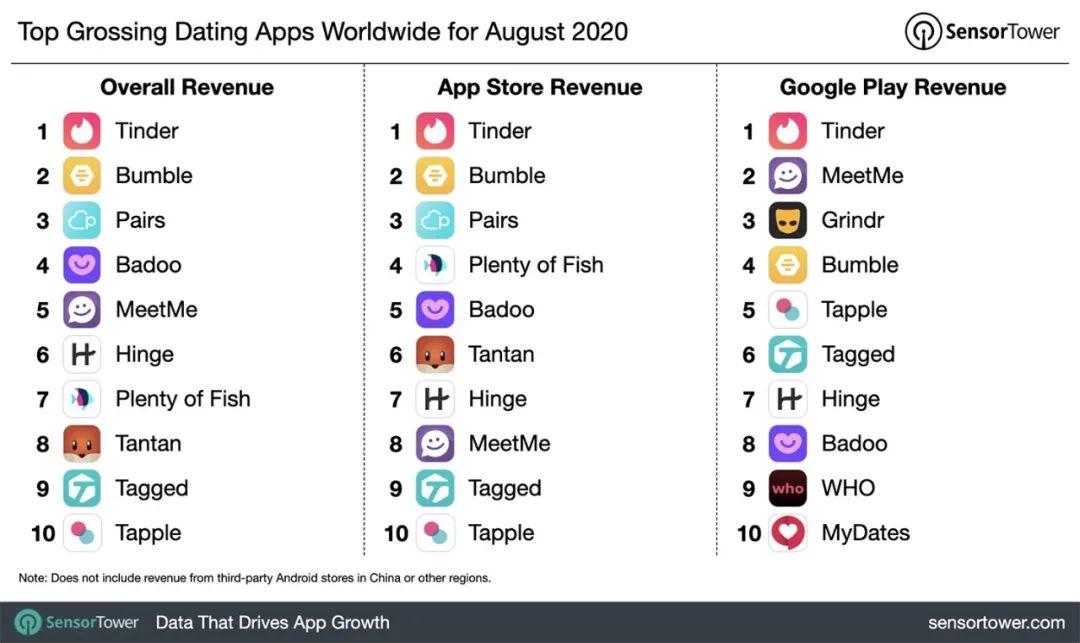

凭据Sensor Tower的排名,在全球的社交约会软件营收上,Bumble排名第二,仅次于Tinder,但Bumble在用户和收入增进方面的速率都要快于Tinder。

截止到2020年9月尾,Bumble的年收入为3.766亿美元,净亏损为8410万美元,净利润为6860万美元,2019年就已实现盈利,收入为4.89亿美元,利润为860万美元,而Badoo在2010年就已实现盈利。

在2019年黑石宣布成为Bumble与Badoo的母公司MagicLab的控权股东,让它的估值到达了30亿美元。Bumble在去年9月就传出新闻将申请上市,今年1月新闻是为此次上市将筹集10亿美元的资金,每股订价约为28-30美元。

而2月最新新闻是将发售3450万-4500万股之间,每股将到达37-39美元的价钱,将为上市筹集16.6-17.6亿美元,凭据TechCrunch的展望它估值最高可以到达74.1亿美元- 78.1亿美元,而最终的结果是筹集了22亿美元,发售了 5000万股,估值到达了130亿美元。

Bumble上市,不得不提到“屋子里的大象” - 旗下拥有Tinder、Match.com、Hinge、OkCupid等多款结交约会软件的Match Group,Match Group在2015年上市,上市时估值为29亿美元。

相比起来,虽然Match Group的规模较大,但Bumble在许多方面的要害指标都十分有竞争力,好比尽管它的ARPU(每用户收益)在2020前9个月削减3%,而Match的增进了3%,但Bumble一直以来专注于较富足国家的打法仍让它拥有了最强的ARPU。

Match也在2月初宣布了去年第四季度的显示,收入实现了19%的增进到达了6.514亿美元,其中净收入实现49%的增进到达了1.406亿美元, 运转率到达26.1亿美元,显示仍强劲。

事实上,Bumble的上市对于Match来说也是好新闻,由于这给了投资者和资源市场一次机遇来重新审阅约会市场的价值。

约会软件的软肋们

一直以来,约会并不是资源所倾心的市场,有这样几个主要原因:

矛盾的商业模式与志向

大多数人使用约会服务的目的是找到心仪的另一半就卸载软件,这就让这些公司在做最好的产物知足用户所愿照样粘住用户实现收入增进之间摇摆不定。

凭据硅谷着名风投Andrew Chen的盘算,Netflix等产物的年周转率约为21%,昔时周转率到达70%左右,说明每年用户都举行了一批更新,而大多约会软件的年周转率在90%,在这个活跃用户数和用户粘性赛高的年月,这样的模式并不讨喜。

获客难

留住用户已经很难了,让用户成为付费用户就更难了,现在基本上所有的约会软件都接纳Freemium模式,用户可以免费下载和使用基本功效,需要付费的是分外像是Tinder 超级喜欢功效,Hinge 买玫瑰送玫瑰功效,Bumble 延伸配对功效等等,可以说除了铁了心要找工具的用户其他人大多处于“白嫖”状态,使用配对和谈天就足够了。

这样的低门槛也让用户可以随时在差其余约会软件间切换,而且这些软件的用户喜欢新鲜感,总是抱着“其余app的人选可能更佳”的心情实验种种差其余软件,在这点上Match旗下海量针对差别群体的app可能要占上风。

与此同时,约会软件又大多依赖三方广告来获取用户,成本高且模式单一,像是Google和Facebook等三方广告软件的数据网络方式可以分分钟影响到它们的获客成本甚至是决议这一渠道是否有用。

来自Bessemer Venture Partners的Christopher Wan对Bumble的获客成本(CAC)和每付费用户平均收益(ARPPU)举行了盘算,将卖广告等收入都算入其中的话,每月每个付费用户缔造的收入是3.04美元,基础用户缔造0.98美元,而Bumble每月需要花1.90美元将基础用户转化成付费用户,每月需要花1.54美元获取新用户。

也就是说,付费用户需要至少在app上待1.25个月才能为Bumble缔造价值,而基础用户则需要3.13个月,这样想来,或许这些约会软件并不是真的像它们广告中说的那样,一颗至心只想为你找到真名天子/女。

保鲜期短

说起来约会结交是大多数人都存在的基本需求,但与其他像是用饭看病等需求发生的市场相比,约会市场要吃青春饭,由于使用这些服务的用户有一定的岁数限制和过时时间,约会作为必需品的性感限期异常短暂。

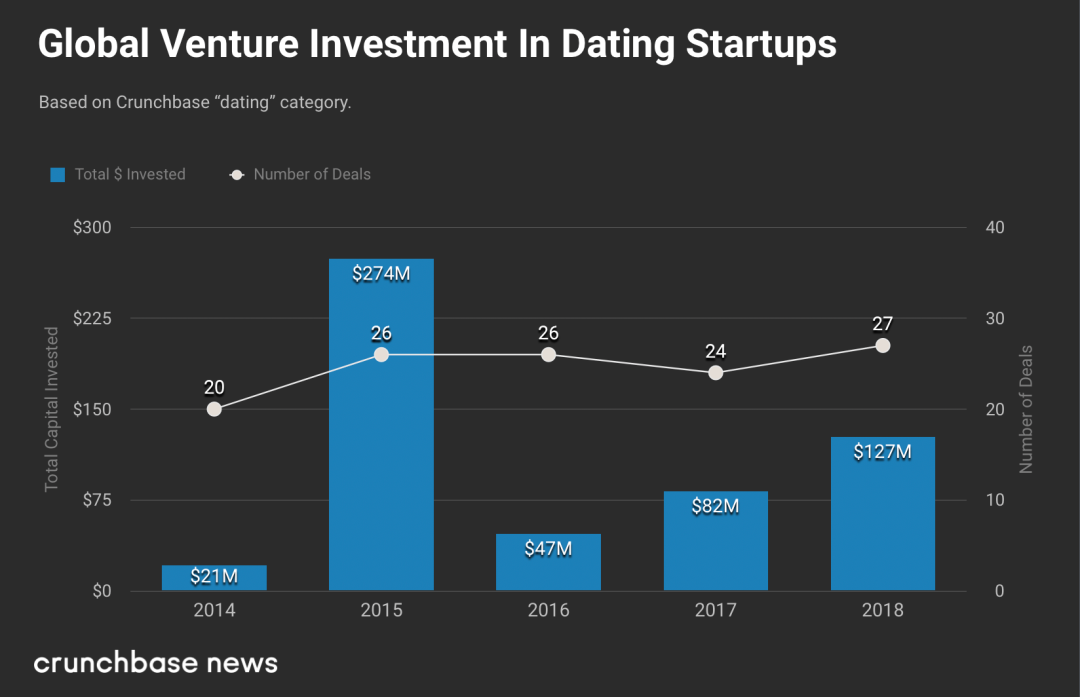

据展望,全球约会市场将在2025年到达35.92亿美元,而回首这几年来的全球资源流动,约会市场获得的并不多,好比2018年全球仅有27家主打约会的公司获得了1.27亿美元的融资,与昔时所有行业共获得的3000亿美元形成鲜明对比。

Bumble此次上市,撇开金融状态的剖析和对约会市场的意义,对于初创和资源市场的“权力游戏”的影响也让它备受关注。

女性首创人的一次胜利

Bumble不仅在让女性用户占有主导权方面开了先河,而且女性首创人 Whitney Wolfe Herd一手遮天并将公司稳步送上上市之路也让许多女性首创人看到了希望。

Wolfe Herd和Andrey Andreev配合建立了Bumble,而在2019年Andreev将自己在母公司MagicLab的股份卖给了黑石同时卸任,Wolfe Herd最先担任母公司的CEO,并获得了19%的股权。

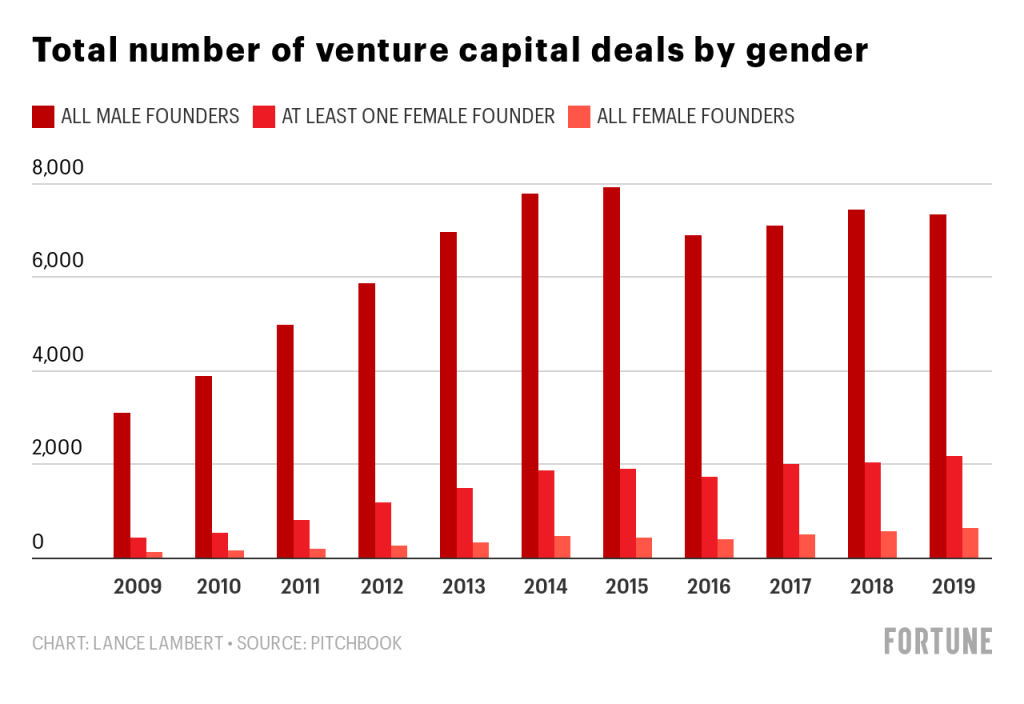

凭据PitchBook数据显示,在2016到2020年间的377宗上市案例中,有32个公司拥有女性CEO,占比8.4%,而2020年只有这一数字只有8而已。

同时,在Bumble 11人的董事会中有8位都是女性成员,这样的比例在董事会结构中十分少见,由于一样平常风投倾向于从曾任高管的人中挑选董事会成员,这就极大的限制了女性加入高层的机遇。

Bumble此次的上市估值也是十分“长脸”,凭据女性首创人组织All Raise的数据显示,已往10年内10宗最大的科技公司上市事宜中,92%的资金属于男性投资者和被投资者。

而PitchBook的数据更是显示,疫情让女性建立的公司的估值削减了31%,和其他公司的均值18% 比起来幅度更大。2020年前三季度的资源总额中,分给女性首创公司的只有13%,和2019年的15.5%相比也有所削减。

毫无疑问,Bumble这一由女性首创人掌舵,又是主打女性的软件能获得资源市场这样的认可,意义特殊。

Bumble选择在此时上市,正是想借一点今年火热的IPO潮水的东风,虽然接下来Bumble仍要面临获客和保鲜等多个挑战,但Bumble在这个情人节获得的民众关注和资源的爱并不少,对于约会市场和女性首创人来说,这场胜利也足以鼓舞人心。

参考:

1. Bumble gave women more power in dating. Now the app is giving women power in the boardroom.(Washington Post)

2. Bumble may be worth double its IPO price, analyst says ahead of listing (Seeking Alpha)

3. With a higher IPO valuation, isBumble aiming for Match.com's revenue multiple? (TechCrunch)

4. Bumble S-1: How much is online dating pay-to-play? (Christopher Wang)

5. Dating Startups Aim For Disruption, But Good Ideas Can’t Buy Them Love(Crunchbase)

上一篇:《你好,李焕英》:贾玲的三重门