您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

SPAC,这个上市模式风靡华尔街

2020年刚刚已往,作为资本市场的投资客,若是你还没听说过这一年里最火的SPAC上市,可能代表着你已与市场脱节。

2019年7月,在纽交所上市仅1年的SPAC公司—新风天域,以14.4亿美元的对价,并购了海内着名的高端私立医院品牌和睦家,使其以“新风医疗”的名字完成了美股再上市之路。

仅一个月后,纽交所上市的SPAC公司—Legacy,并购了A股创业板上市公司蓝色光标的5个境外子公司,随后改名为Blue Impact,实现了蓝色光标的分拆上市之路。

进入今年,11月优客工厂与纳斯达克上市的SPAC公司 Orison Acquisition Corp完成营业合并,标志着“团结办公第一股”正式以SPAC方式上岸美股。

近期,就连亿万富豪李泽楷,也搞起了SPAC 生意。据悉,他和美国传奇投资人Peter Thiel建立的SPAC公司Bridgetown Holdings,有意并购印尼电商巨头PT Tokopedia,而此次买卖的估值在80-100亿美元之间,若是并购顺利完成,将会给资本市场带来伟大的震惊。

风靡华尔街的SPAC是什么

SPAC(Special Purpose Acquisition Company)即“特殊目的并购公司”,也被称为“空头支票”或“空壳公司”,其本质是一种为公司提供上市服务的金融创新工具。

SPAC通常由投资、财政领域的资深人士或商界精英作为提议人(治理团队),由配合基金、对冲基金等专业投资机构召募资金而组建上市,目的是通过上市融得的资金,在某些行业或地域中并购不特定的企业。

通俗来讲,SPAC就是由投行、基金公司等专业机构作为提议人,设立的一家壳资源公司。而这家公司上市的唯一目的就是寻找目的公司,通过反向并购的方式,实现目的公司的上市融资。

SPAC的发展之路

SPAC并不是什么新鲜事物。

SPAC架构最初诞生于20世纪90年代,由供职于华尔街投行GKN的戴维.纳伯斯开创。在2000年之前,相比传统IPO企业,SPAC 的数目异常有限,且量级极小,并没有引起资本市场的普遍关注。

到了2003年,由于一级市场机遇欠缺、华尔街不景气、中印为代表的外洋公司高速增进等诸多缘故原由,实力雄厚的机构投资者最先更频仍的运用SPAC架构,以实现高回报。美国证券买卖委员会的默许,花旗、原美林、德银等顶级投行的介入,让SPAC被彻底正当化了,SPAC上市迎来了第一轮发作期。

经由近10年的寂静后,2014年最先,SPAC再度在美国资本市场受到热捧,无论是从数目照样总募资金额上来看,均呈现出逐年上升的趋势。

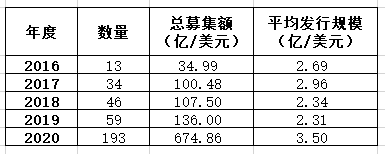

尤其是进入2020年,SPAC规模更是翻了一番。停止11月,已经有193个SPAC在美国完成 IPO,总募资金额高达675亿美元,平均规模3.5亿美元。

这其中,也许40%左右的SPAC乐成完成企业吞并,有33%的SPAC依然在寻找合适的机遇,快要16%的SPAC因未完成任何的收购而举行了整理。

近年SPAC数目和召募金额

SPAC是若何运作的

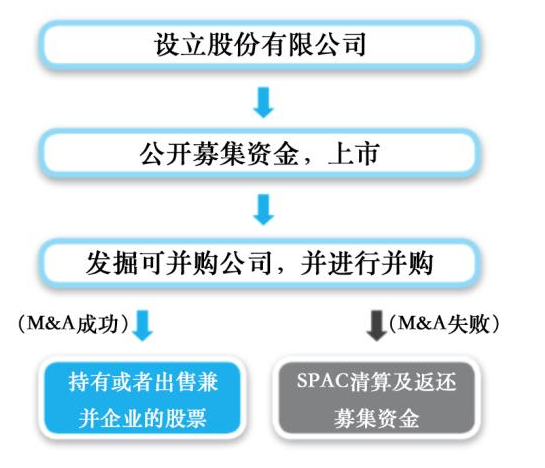

SPAC架构通常是由着名的投资机构作为提议人,先“造壳”上市,然后寻找合适的目的举行反向并购,助其曲线上市,最后提议人通过获取股权的方式实现盈利。

其运作模式详细可拆解为四步:“造壳”、上市、资金托管、反向并购。

SPAC运作模式

数据泉源:文银国际,36氪整理

首先,“造壳”,即由配合基金、对冲基金等召募资金后组建一家“空壳公司”。该公司的特点是只有现金资产,没有其他营业。

其次,将“壳公司”在买卖所IPO。上市公司以刊行股票单元(Unit)的形式(通俗股 认股期权组合)向民众召募资金,所募资金的80%以上将用于并购目的企业。

再次,将资金在托管账户托管。为确保召募资金的安全性,上市公司将所召募的资金100%存放于托管账户,并举行牢固收益证券的投资,获取响应利息。

最后,实现反向并购。提议人在划定时间内(12/24个月)寻找目的公司,通过一系列尽调,在获得全体股东半数以上的支持后,将会完成与非上市公司(一样平常为高发展公司)的合并。至此,非上市公司将会获取SPAC召募的现金,并以新的股票代码实现上市,而SPAC的提议人也将从中获取一部门股权作为回报。

若是划定时间内,SPAC公司没有完成反向并购,将面临清盘的风险。这种情况下,所有托管账户内的资金附带利息,将会100%归还给投资者;而提议人则会负担IPO用度等损失。

SPAC的多重属性

SPAC之所以受追捧,是由于该模式不仅为急于上市或不符合传统IPO要求的企业提供了更快捷、廉价的上市方式,而且对提议人来说赢利颇丰。

与传统的IPO相比,SPAC模式不需支付承销费和挂牌费,成本更低;且耗时较短,最快可以在4个月内完成。此外,SPAC还具有并购基金和壳资源的双重属性。

站在提议人的角度,SPAC与并购基金有异曲同工之妙。两者都是通过召募一定的资金,收购目的企业的股权,获得对目的企业的控制权,然后实现盈利。

但相比于SPAC通过公开市场向不特定投资者召募资金、通过出售股票单元实现退出的特征,并购基金则是通过非公开方式向少数机构投资者或小我私家召募资金,且在完成并购后,并购基金会深度介入到目的企业的经营治理中,通过一定的重组革新,优化企业经营状态,最终通过IPO、治理层收购(MBO)、二级市场转让等方式实现退出获取利润。

站在目的公司的角度,SPAC与借壳上市有诸多相似点。例如,两者都是通过与上市公司并购的形式,实现非上市公司间接上市融资的目的。

差别点主要显示为两个方面:(1)壳的特点差别。借壳上市的壳公司,一样平常是一些经营不善、基本面极差、面临退市风险的上市公司;而SPAC的壳公司,是提议人造的壳资源,这类壳资源没有任何营业,资产负债表只有现金,是一家异常清洁的壳。(2)并购方式差别。借壳上市,一样平常是非上市公司通过一定途径,获得对壳公司的控股权,然后再将壳公司的不良资产举行剥离,注入优质资产,到达间接上市的目的;SPAC上市则是壳公司在买卖所IPO后,通过反向并购的方式,并购非上市公司,从而实现其上市融资的目的。

SPAC到底有多暴利

近年来,受一级市场景心胸降温的影响,高盛、软银等众多着名机构纷纷加入到SPAC的大潮之中,这背后主要是由于SPAC能够给提议人带来超预期的回报。

年内最典型的例子是高盛建立的第2家SPAC公司。这家公司在6月完成了IPO,募资总额为7亿美元,在这个过程中,高盛出资5000美元以超低面值获取了也许5%的SPAC公司股权,凭据协议,若是后期高盛乐成完成反向并购,那么他将获取新公司20%、也许1.4亿美元的股权。

也就是说,若是后期反向并购乐成,新公司顺利实现上市,那么,相当于高盛仅花了5000美元赚取了1.4亿美元的收益,实现的账面回报率靠近2.8万倍!

相比提议人的天量收益,作为通俗投资者,投资SPAC的收益又若何呢?

从现在的市场规则来看,SPAC在IPO时刊行的是股票单元,刊行价钱一样平常是10美元/单元,1个股票单元包罗1股通俗股 1个认股权证(一样平常可以换取1/2股通俗股),有些还附加了换股权力(一样平常1个权力可以换取1/10股通俗股)。也就是说,投资者破费10美元可以获得1股通俗股 1个认股权证的组合,当SPAC实现反向并购后,通俗股和认股权证将会以差别的代码划分买卖。

当后期股价大幅上涨时,投资者不仅能获取通俗股价钱上涨带来的收益,而且还能获取认股权证带来的杠杆收益。

举个例子,年内完成并购的DKNG,2019年IPO时,1个股票单元的刊行价为10美元,包罗1股通俗股 1个可赎回认股权证(执行价为11.5美元,执行期为并购置卖完成30日内或IPO刊行一年内,一个权证可购置1/3股通俗股)。

DKNG股票走势

数据泉源:wind,36氪整理

若是2019年,投资者以10美元/股购入了1000个股票单元,共破费1万美元。停止现在,DKNG的股价为48.96,如时代投资者行使了认股权力,那么该投资可获取的收益共计43780美元(48.96*1000 (1/3*48.96-11.5)*1000-10000),收益率高达4.38倍。

但若不幸,投资者购置的SPAC公司股票股价泛起下跌,那么投资者也将负担股价下行部门的损失。

若何介入SPAC

对通俗投资者来说,介入SPAC的方式主要是通过在公开市场购置已上市的SPAC股票单元。

如前所述,若是SPAC乐成并购,那么投资者持有的股票单元将会酿成通俗股 认股权证的组合。当新公司股价上涨时,投资者不仅可以获取股价上涨的收益,还可以获得一部门认股权证带来的杠杆收益。

若是SPAC并购失败,那么投资者也会100%拿回投入本金,而且取得一定的利息收入。

虽然看上去旱涝保收,但直接投资SPAC也有一定的风险。由于SPAC上市时,一样平常不会宣布想要并购的目的公司,这对于投资者而言,无异于盲盒炒股,相当于投资者在购置SPAC股票时,并不清晰自己购置的是怎样的公司。这种靠山下,对提议人团队资质和过往履历的尽调,就会显得至关重要。

凭据Renaissance Capital的数据,自2015年以来,在313笔SPAC买卖中,只有93笔完成了并购上市。而这93家公司中,仅仅只有29个发生了正回报。

以最近上市的优客工厂为例,在并购前,SPAC公司Orison的刊行价钱是10美元/股,并购新闻宣布后,公司股价一起下跌,现在优客工厂股价已经跌至5.85美元/股。若是投资者当初以10美元购入了优客工厂的股票,停止现在,将会发生4.15美元/股的损失。

除了直接购置SPAC股票外,另一种介入SPAC的方式是购置SPAC ETF来拥有一揽子SPAC公司的股票。现在市场上唯一的SPAC ETF是由Defiance ETF在今年10月刊行的Defiance Next Gen SPAC Derived ETF (代码:SPAK)。

该基金跟踪的是Indxx SPAC & NextGen IPO指数,每季度举行再平衡。与直接投资SPAC公司相比,购置SPAK的优势主要体现在两个方面:

(1)SPAK购置的是一揽子SPAC公司股票,其涣散投资特征更为显著,可以对冲单只股票下跌的风险;(2)SPAK持有的80%以上股票都是已经完成了反向收购的SPAC公司,而且会凭据这些公司的显示,举行季度调整,这使得基金整体的风险敞口大幅下降。

现在SPAK共持有36只股票,大部门都是耳熟能详的明星SPAC公司。其中,DraftKings(代码:DKNG)单只股票占比到达了20%左右,而年头以来,这只体育博彩公司的累计涨幅已经到达了387%。

Defiance Next Gen SPAC Derived ETF走势

数据泉源:雪球网,36氪整理

受益于涣散计谋和向明星公司的倾斜,SPAK的净值从10月建立时的25.74美元涨至现在的28.74美元,不足两个月的涨幅靠近12%,远好于近几年SPAC平均8%的收益率。

上一篇:谁在销售“教育焦虑”?

下一篇:商越科技获红杉中国领投A 轮融资