您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

华为会把特斯拉的火箭打下来吗?

近期,新能源汽车领域有两件事牵动着业界与投资者的心。一是华为入局,二是新能源车股价泡沫。

12月8日,特斯拉股价继续狂飙,总市值已突破6000亿美元,市值是排名第二的丰田的三倍。

克日,风险投资家、资深科技股分析师吉恩·蒙斯特(Gene Munster)在接受CNBC采访时示意,未来三年,特斯拉的市值可能会飙升逾300%,这意味着其总市值将会跨越2万亿美元。

而在美国上市的公司中,现在只有苹果公司跨越过这一门槛。

从苹果的生长路径来看,软件生态的壮大一直是苹果最难逾越的护城河。未来,汽车生态也一定是由软件界说的,如何将软硬件实力完善融合,形成区别于他者的“差异性”,才是重塑汽车行业款式的要害“护城河”所在。

一直在入局汽车这件事上饱受争议的华为也自然看到了这点。只管任正非前不久曾坚定亮相,“华为内部人士还存在建言造车的情形,将会做离岗调岗处置”,一时间让行业唏嘘不已,但华为在5G通讯与智能软硬件方面的手艺积累,仍为我们留下了一个可能已存在于平行时空的入局立足点。鹿鸣君不会被华为收购,不怕调岗,以是仍头铁地想探讨下这里面的可能性。

华为与特斯拉,放在五年前,或许还有人会视之为风马牛的存在,但现现在,数智化的大潮已让各行业的界限日渐模糊,涡旋之中,任何人实在都可能成为对手。

特斯拉的自我杠杆加码

克日,特斯拉除了股价爆涨,另一个大的信号即是传出要收购一家传统车企的新闻。

12月1日,在德国流传机构Axel Springer组织的颁奖活动上,在谈及是否会收购传统车企时,特斯拉首席执行官埃隆·马斯克透露出了努力的信号:“我们绝对不会提议敌意收购,但若是有车企以为与特斯拉合并是个好主意的话,我们很愿意与其睁开对话。”

对此,路透社预测这家传统车企有很大可能会是戴姆勒。由于无论是从竞争款式照样产物的用户定位来看,戴姆勒与特斯拉都显得十分匹配。据36氪「未来汽车日报」推测,收购一家传统车企,可能是特斯拉化解产能不足这一燃眉之急的最优解。

综上所述我们不难看出两点:继续扩张规模,证明了特斯拉的产物已经收获了又一个阶段性的功效;收购而非互助,则再次印证了特斯拉垂直闭环的生态生长模式。

现在的特斯拉,基本款式已然成型,接下来的当务之急应是扩大产能,以便剿杀对手。但拿它与苹果相比,真的有这个实力吗?

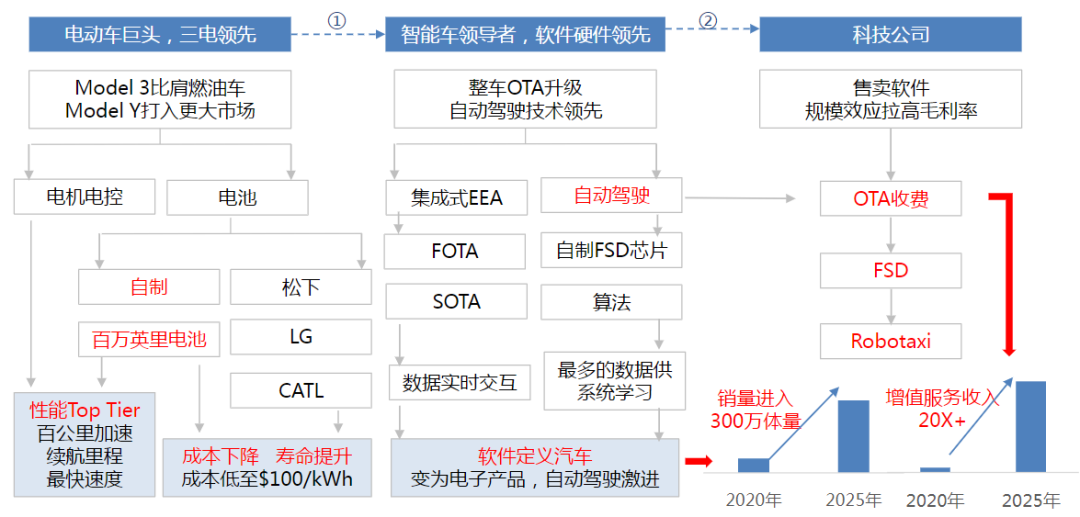

从三电手艺看,特斯拉已是一马当先,不仅手艺过硬,还由此衍生出了需要分外付费的充电营业与硬件维护营业;而从智能化程度上看,无论是在电子电气架构照样芯片研发、OTA手艺、自动驾驶等方面,一个围绕智能化的手艺矩阵已经形成。

图源:东吴证券 电力装备与新能源行业研究讲述

围绕这一矩阵,特斯拉成了在智能化商业模式上第一个吃到螃蟹的,而且大小通吃——加装FSD选装包需要1万美元,OTA加速包需要2000美元,订阅高级毗邻服务9.99美元一个月。

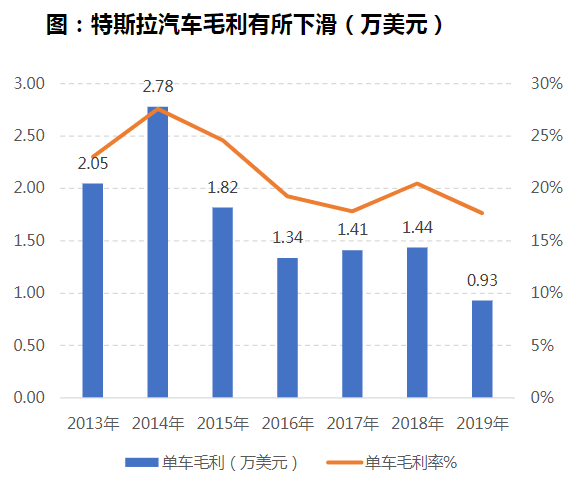

显然,特斯拉已然是汽车类玩家中活得最滋润的,但若是仅凭这点就以为特斯拉定会遇上苹果,那就未免有些轻率了。单从盈利能力来看,特斯拉还不外是一群矮子中的高个。

且不说那些刚从生死边缘缓过神来的新造车势力们,就算是摆出油动市场的豪车王子——法拉利,其毛利率也只是靠近50%,其它诸如宝马、奔腾、丰田、民众等公认的老牌角色,毛利率也最多不外20%出头。所有人都在心里存疑,特斯拉的利率能站得住吗?

图源:东吴证券 电力装备与新能源行业研究讲述

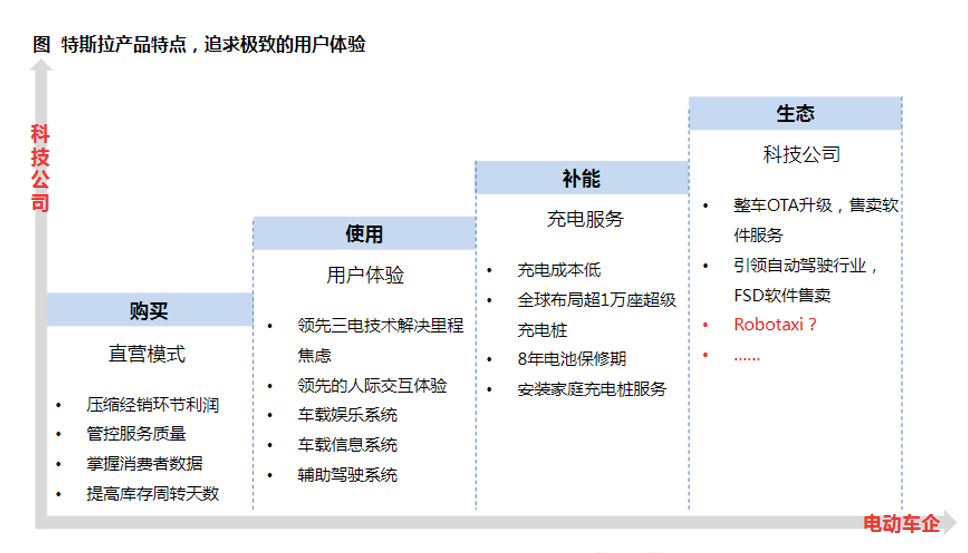

反观苹果,在2020年Q1,虽然其硬件营业的毛利率仅为30%(17年为36%),但其服务收入毛利率却一起提升至65%(17年为55%)。规模上看,其服务营业在2019财年共收入460亿美元,收入规模仅次于iPhone。

这只吞金兽的规模和毛利率的提高从何而来?

服务类目上看,苹果主要包罗:数字内容(App Store、iTunes。Apple Music等)、iCloud、AppleCare、授权和其他服务(Apple Pay等),其中App Store订阅为收入大头,单是授权这一项,谷歌就在2018年花费了近95亿美元的流量获取成本。

此外,19年苹果还开发了一系列新的苹果品牌服务:Apple TV ,Apple信用卡,Apple News 和Apple Arcade,分别向订阅用户收取4.99美元/月左右的用度。

穿透这些征象的本质是,苹果的规模与利润增进并非来自于其自身服务内容的创新,而是不停拓宽自己的生态领地,为更多的内容生产者提供一个交付渠道。

相比之下,同是打造垂直的闭环生态,特斯拉既搭“园子”又做“园丁”。

图源:东吴证券 电力装备与新能源行业研究讲述

无论是OTA手艺照样自动驾驶,都是手艺层面的壁垒。可但通常手艺就有碰钉子的一天,特斯拉将一切焦点竞争要素都一股脑地压在自己头上,这无疑是没给自己留余地。

最近,马斯克还声称,在未来特斯拉还可能进入保险营业或暖通空调领域。苹果也做耳机,但其醉翁之意却是音乐付费。

由此可见,特斯拉缺的不是生态,而是对外开放的生态接口。

钉子楼与施工队

实在,特斯拉缺的也是华为想要的。

就在上个月,华为在心声社区宣布了一份来自治理层的文件。文件显示,华为智能汽车营业已与智能终端营业完成整合,营业统领关系统一归属消费者营业治理委员会。

文件再次重申,华为不造整车,而是聚焦ICT手艺,辅助车企造好车,成为智能网联汽车的增量部件提供商。

事实上,华为是否要造整车实在并不主要。汽车成了“四个轮子上的电脑”,而买“轮子”送“电脑”的生意也会逐渐沦为买“电脑”送“轮子”,以是造这“电脑”才是重点。

据官方示意,华为要从三个方面入手,分别是:智能驾驶、智能座舱、与智能网联,详细来看就是下图的所示的一揽子解决方案。

从下往上看,处在最底层的是能源治理系统,这也就是特斯拉最具优势的部门,尤其是在电池治理系统(BMS)上,它辅助特斯拉与一众早期竞争者拉开了差距。

但也正是由于BMS放之于整车都有着举足轻重的作用,在相关的软硬件手艺上,已经入局的玩家或多或少都有着不少沉淀,而且都希望将这项手艺牢牢掌握在自己手中,以是留给华为的空间并不多。

真正让华为有用武之地的是金字塔的第二层,它详细包罗了面向自动驾驶的软硬件架构方案、自动驾驶软件实现方案、对车身及相关软硬件的智能控制方案,以及车联网接入方案。

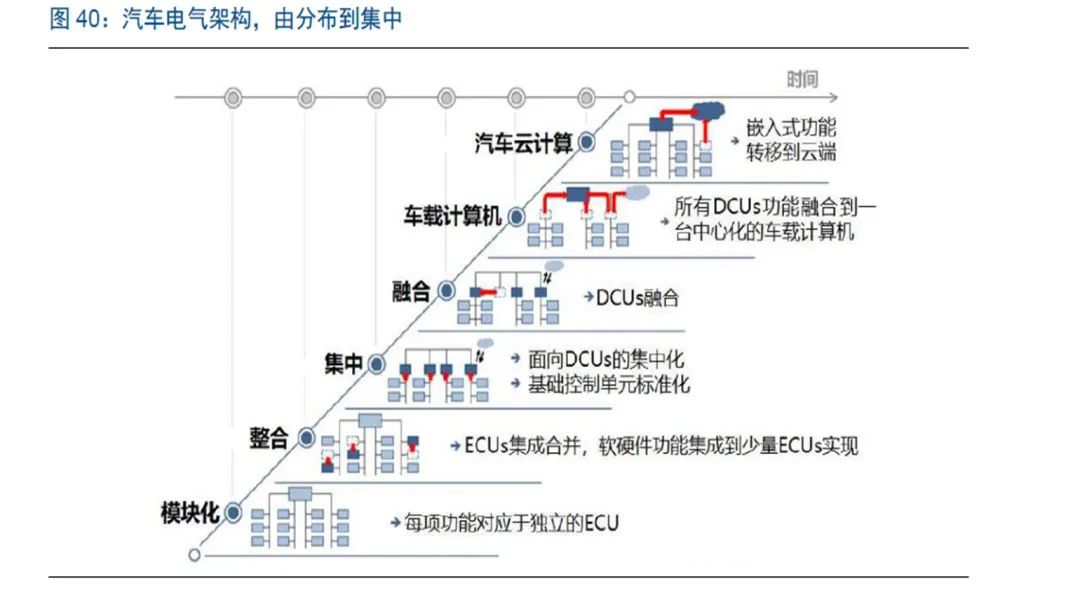

由德国博世官方给出的电子电气化架构进化趋势可以看出,车载智能硬件的生长趋势是由分部走向集中的,即把原本依附于机械结构的电子控制单元(ECU)逐渐整合起来,用统一套软件逻辑对其举行系统化革新,更便于我们对整车举行控制和革新升级,就如同在X86上跑Windows。

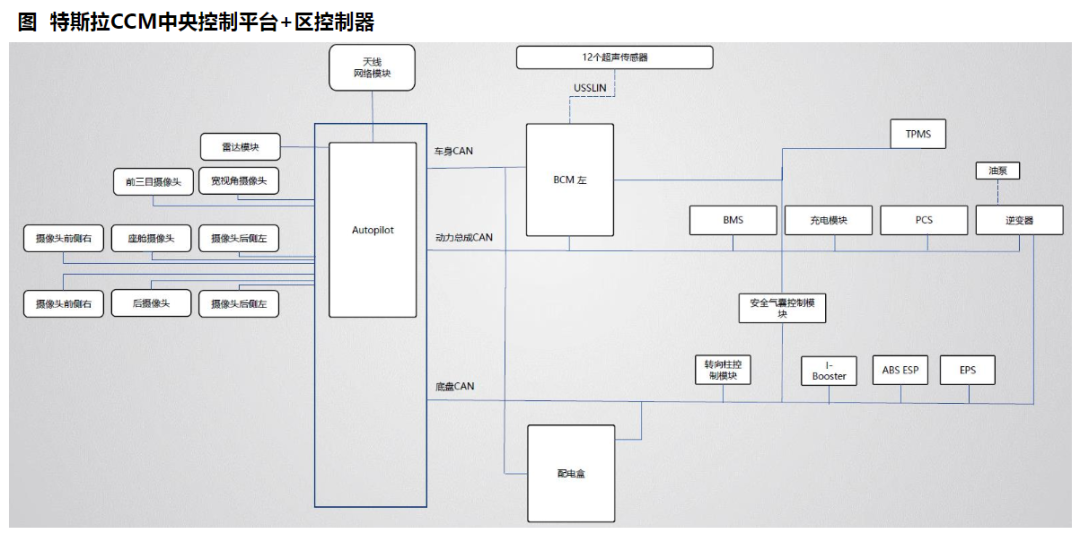

正是基于这一理念,特斯拉在电气化架构方面一直都是最为激进冒尖的。纵观ModelS、ModelX、Model3这三款车型的架构网络拓补图便不难发现,其在进化图谱中所处的位置正在逐代攀升。

从下图便能看出,特斯拉现在的所有ECU模块都市向Autopilot汇总,再统一发往网络模块与云端相连,实现了以车载盘算机为中央的中央控制。

图源:东吴证券 电力装备与新能源行业研究讲述

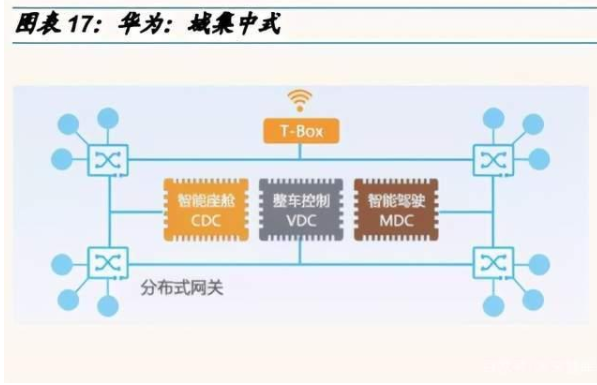

若是与华为对比,这这种区别会显得加倍显著。在这张华为的架构示意图中,无论是智能座舱(CDC)、整车控制(VDC)、智能驾驶(MDC)都没有与任何中央单元相连,它们平行担任最高向导,接纳分布式网关融合各自数据,再合并上传云端。

显然,华为是用边缘盘算的原理克服了物理架构上的难点,最终产出的一套折中方案。虽不及特斯拉,但也已十分领先,若是在上文的进化图谱中对号入座,理应达到了第四个品级,实在现在的绝大多数玩家都仍倘佯在二、三品级,故而自动驾驶也只能止步于L2、L3级别。

9月25日新闻,华为在智能解决方案生态论坛上,公布了全新一代MDC平台(第二代),且将与比亚迪、舍弗勒、希迪智驾等多家上下游同伴睁开互助,例如比亚迪现阶段的Dipilot 1.0用的是博世提供的高级驾驶辅助解决方案,而二代就将基于MDC平台打造。

从这一层级最先,华为最先有了融入汽车生态的机遇。但华为最想获得的实在远不止是杀青互助,而是那件连特斯拉都缺的器械。

2019年8月9日,华为在2019华为开发者大会时代,正式公布了《HUAWEI HiCar生态白皮书》。华为Hicar系统基于分布式手艺打造,旨在提供“人-车-家”全场景智慧互联解决方案,简朴来说,是行使手机作为车联网的终端,将原本在手机才能上实现的功效通过这套系统无感投射到座舱里。

这样一来,既无需为汽车装载分外算力与完整操作系统,还免去了车主一旦脱离座舱就需要切换网络终端的体验成本。不外,这看似一石二鸟的事情还不是华为的最终设计。

作为一辆面向未来的智能汽车,毗邻手机生态,仍不外是让原有的智能体验多了一组备份,真正能让汽车有别于手机,成为一个全新终端的必定是全场景的AIot。

在这一点,英雄所见是略同的。为什么特斯拉的中控系统并没有选择安卓,反而接纳了安全系数更低,生态更贫瘠的Linux,这不仅由于马斯克不想在底层系统上受制于人,更主要的是Linux相比已经过分完善的安卓还有着更大的革新空间,无论是空调照样其他,只要特斯拉能造的都要并入这套系统。

相比起崇尚极客的特斯拉,华为则显得中庸许多,其不仅没有计划亲力亲为,还以手机生态为据点率先打出了一支先遣部队。有看法就以为,现在的HIcar只是辅助华为吸纳互助的过渡方案,而真正能够缔造价值增量的则是“鸿蒙OS”。

在智能座舱领域,鸿蒙作为一款本就依据分布式架构打造的物联网时代原生操作系统,有着任何手机系统都难以对比的优势。于华为而言,鸿蒙就是谁人对外开放的生态接口,它毗邻着整个AIot生态。

若是把特斯拉这个一心要做垂直闭环的车企看作是一栋钉子楼,那么这楼一定是高耸入云的。但华为却不想修楼,他想在周围的矮房上搭园子,园丁不是车企,而是一众物联装备厂商与智能应用开发者。

围与不围,华为说了不算

仅从价值空间的角度去看待华为能够打出的这一手牌,显然AIot生态就是最后的王炸,但支持这一逻辑的要害却在于华为能否拿下足够规模的互助。

华为自2019年5月宣布建立智能汽车BU后,到2020年9月份,与30多家车企杀青互助,其中大部门为传统车企。在回覆记者的相关提问时,华为轮值董事长徐直军就曾说到,华为和头部造车新势力还没有走到交集点上,从当下的情形看,华为和传统车企更容易泛起交集点,“我们不排挤新势力,走到一定阶段也许就到交集点了”。

图源:方正证券 华为汽车智能网联讲述 HI 远方

简直,现在处于头部的造车新势力们,除了具备传统车企欠缺的互联网头脑外,最大的优势即是提前将精神聚焦在了新能源汽车的“变量”上,可以说与华为的结构基本重合,即便华为在个体手艺或硬件方面有着难以对比的优势,可要想让如履薄冰的新势力们自动“断了自己的节奏”一定是不现实的。

但退一步说,即即是“新造车三杰”无一人买账,华为的大盘也依旧还在。单就2020年新能源汽车的总体销量来看,传统车企并不逊色于新势力,这其中很大一部门缘故原由在于其用户定位不一样。

图源:乘联会

相较定位高端产物与精细化运营的打法,从价钱敏感的消费群体出发,主打性价比的产物在市场规模上似乎更有优势。如此一来,战略放弃软件方面的投入,转而专心对金字塔“底座”举行优化,分层互助无疑是更好的选择,刚刚与华为、宁德时代配合打造CHN品牌的长安就是一例。

不外,这并不说明传统车企留下的这份蛋糕就能被华为一人分食,要说赋能,BAT绝对是绕不外的三家。相比之下,华为的手艺矩阵不外是涉足局限最广的一个,但能够做到俱全却做不到俱精。

就自动驾驶这一项来说,华为是从自研的高性能芯片切入,进而衍生到整套自动驾驶的硬件架构、AI学习算法;而百度则是从AI算法入手,与自家高精舆图慎密贴合,专注于车路协同的实现模式并举行了长时间的实地测试。

12月8日,在第二届百度Appllo生态大会上,其官方披露,Apollo在北京、长沙两地无人驾驶测试里程已跨越5.2万公里,接待搭客跨越21万名。

据Navigant Research最新推出的的自动驾驶排行显示,百度已经乐成跻身第一梯队。

数据泉源:Navigant Research

若是说造车新势力们看重的仍是整车价值,那么互联网巨头们的入局则毫无掩饰的瞅准了座舱之中的软硬件生态。同样是针对AIot的系统结构,百度和阿里一早就拿出了DuerOS与AliOS,相比起鸿蒙的手艺创新,前者的优势则更在于其各自专精的垂直生态,两者之间既有交集又相互排挤。

总体看来,华为的生态之路也未必好走。究竟是封锁生长照样钻营互助,这简直是个问题。

数智化的大潮是一场终焉之战的劈头,我们面对着一个人人自危的时代,人人都在想围住对手,而人人也都被对手围着。

下一篇:哇唧唧哇的风水