您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

乳业界“茅台”:伊利股分倏忽跌停为哪般?

10月的末了一个交易日,被誉为乳业界“茅台”的伊利股分爆了个大雷。

当日早盘,伊利低开低走,然后敏捷封死跌停板,成交金额超45亿元,位居两市首位,市值较前一交易日蒸发268亿,而伊利的表现也拖累A股全部乳业板块一并崩盘,灼烁乳业、燕塘乳业、西部牧业纷纭跟跌,以至带港股的蒙牛乳业都超跌近6个点。直至11月2日,伊利的跌势还在连续。

图源:东方财产网

作为市场上大名鼎鼎的白马股,伊利一向以来颇受资源追捧,即便在近年来波动升沉的环境中,其股价走势呈现出的也是一条向上的曲线。追溯其大跌阅历,从2014年至今仅有过两次如许“骇人”的表现,上一次“躺尸”跌停照样在2018年4月27日,距今已2年有余。

现在“惨状”重演,背地的缘由有哪些?这事儿也许还要夙昔一日晚间伊利那份三季报中寻觅千丝万缕。

团体功绩妥当增进,Q3营收增速放缓

荷兰协作银行近来宣布的2020年最新环球乳业排行榜中,伊利从2019年的第8名直接晋升到2020年第5名,成为亚洲唯一进入前五的乳业。纵观其功绩表现,一向妥当,2019年营收902亿元,比2018年796亿元的营收增进了100多亿。

进入2020年,只管大环境困难,但伊利照旧保持着正增进。2020年1-9月,完成营收735.06亿元,同比增进7.3%,归母净利润60.24亿元,同比增进7%。

不过,从增速状况来看,报告期内伊利营收增幅为自2016年同期以来第二低水平,较2019年同期增速11.98%放慢4.56%;利润增幅一样处于近6年来较低水平,且低于营收增速。

数据泉源:东方财产choice、伊利财报、节点投研所

都说股价是功绩的晴雨表,以今年以来伊利股价最低点26.89元/股和10月29日盘中最高点44.54元/股盘算,高达65%的涨幅远超上证指数。比拟之下,如许的功绩增速若干有点说不过去,市场借此宣泄不满情绪也属一般。

关于近期白马股频仍大跌征象,不少券商也给出了看法。华西证券指出,当前白马股的调解重要缘由照样由于估值偏高,功绩不及预期;银河证券以为,不要轻言“错杀”,相称比例的所谓白马股的竞争力并没有那末强。

节点财经(ID:jiedian2018)拆分了伊利1-9月各季度数据,其Q3功绩增速不及预期或是此次伊利被“暴捶”的重要缘由。我们来梳理一番。

2020年一季度对乳制品行业来讲尤其困难。年终突如其来的疫情打击各行各业,乳品贩卖遇阻,部份终端网点关闭,小区、社区关闭,学校耽误开学等,对学生奶渠道、订奶上户渠道和部份经销商渠道的短时候动销和收入带来负面影响,据国度统计局数据,2、3月份,乳制品销量离别下滑5.44%、2.02%。

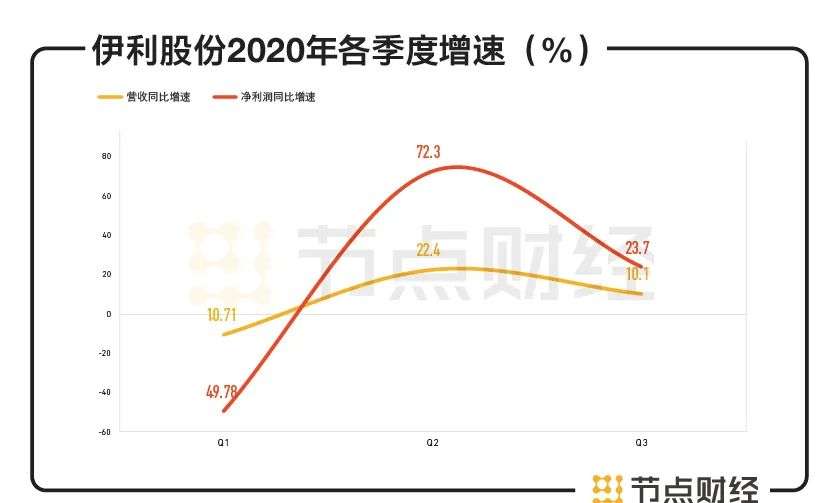

传导至伊利身上,全部一季度营收下滑了10.71个百分点至206.53亿元,净利润几近腰斩,降幅达49.78%。

到了二季度,跟着疫情逐步消失,花费者对康健的关注度提拔,动员乳制品需求增进,伊利功绩深V反弹,Q2营收增速回归双位数,到达22.4%,净利润同比增速72.3%,显现出极强的苏醒态势。

数据泉源:东方财产choice、伊利财报、节点投研所

三季度,各项花费场景在Q2的基础上进一步恢复,确定性更强,但伊利没能砸出个大水花,各项数据平平,营业收入259.78亿元,同比增进10.1%,归母净利22.89亿元,同比增进23.7%,营收和净利润同比增速均低于二季度。尤其是环比营收和净利润增速,Q3均为负数。

也就是说,伊利的功绩并未跟着疫情向好而呈现出更好的增进,而市场的期待每每又高了些,末了就只能以跌停结束了。

营收、净利以外,再来看看伊利的红利目的。

毛利率水平小幅下滑,资产欠债率继承上行

分产物看,前三季度,伊利的液体乳、奶粉及奶制品、冷饮产物的营收离别为572.9亿元、93.69亿元、60.34亿元。个中,液态奶占总营收比重为77.94%,依然是支柱品类;分区域来看,华北区域和华南区域的营收离别为204.63亿元、181.11亿元,其他区域营收为342.88亿元。

单看Q3,液体乳、奶粉及奶制品、冷饮产物的收入离别为218.5亿元、27.3亿元、11.7亿元,同比增进9.6%、18.7%、1.2%。

国盛证券在其研报中示意,根据渠道调研反应,估计Q1-3安慕希增速约15%,Q3安慕希恢复正增进,常温白奶受益于疫情影响削弱环比提速,估计Q3完成双位数增进,低温奶产物收入同比基础持平;奶粉及奶制品增速较快,重要系2019年8月Westland并表的原因,估计内生增进8%摆布。

以此来看,在近年来被乳企视为另一块掘金地的低温奶市场,也是市场赋予估值预期的症结着眼点之一,伊利并未有太出彩的表现,奶粉及奶制品又继承被飞鹤压抑,冷饮产物已进入淡季,而公司的常温酸奶、常温液态奶及常温有机奶现在均已处于较高的市占率,后续已难有较大打破,大概影响到市场对其估值。

红利才上,受原奶价钱上涨影响,公司2020年1-3Q毛利率37.17%,同比削减0.67%,Q3毛利率34.92%,同比削减1.2%,环比削减1.22%。

从财报数据来看,为减缓原奶本钱上涨压力,公司采用了紧缩本钱体式格局。

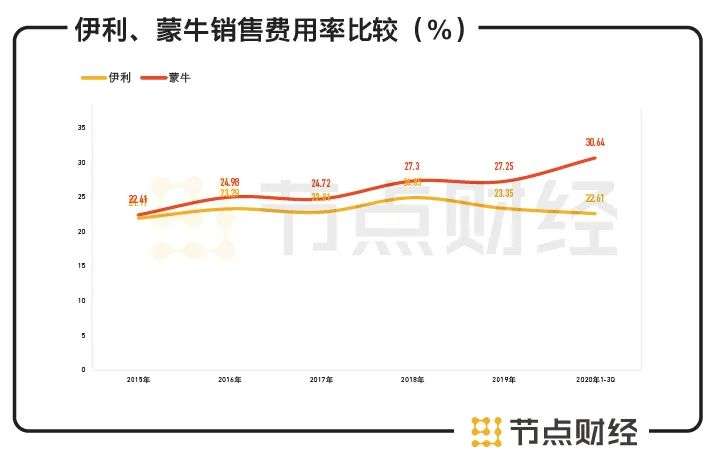

乳制品行业,基于产物的同质化特性,乳企须要把目光放在大范围、高频度的广告营销上,贩卖用度一向都是一笔异常巨大的付出,控费每每也从贩卖用度入手。伊利由于更大的范围效应,控费结果也越发显著。

2020年Q1-3,由于线上广告用度 线下渠道运营用度走低,伊利贩卖用度166.8亿元,贩卖用度率22.61%,同比下落1.05%;Q3贩卖用度53.63亿元,贩卖用度率为 20.44%,同比下落1.38%。

拉长时候轴,和“死对头”蒙牛比拟,伊利在营销上投入稳固,用度把控越发恰当。

数据泉源:东方财产choice、伊利财报、节点投研所

在毛利率下滑的状况下,有用的控费政策对伊利的净利率起到了支持作用。2020年Q1-3其净利率8.2%,同比持平,Q3净利率8.7%,同比提拔0.9%。

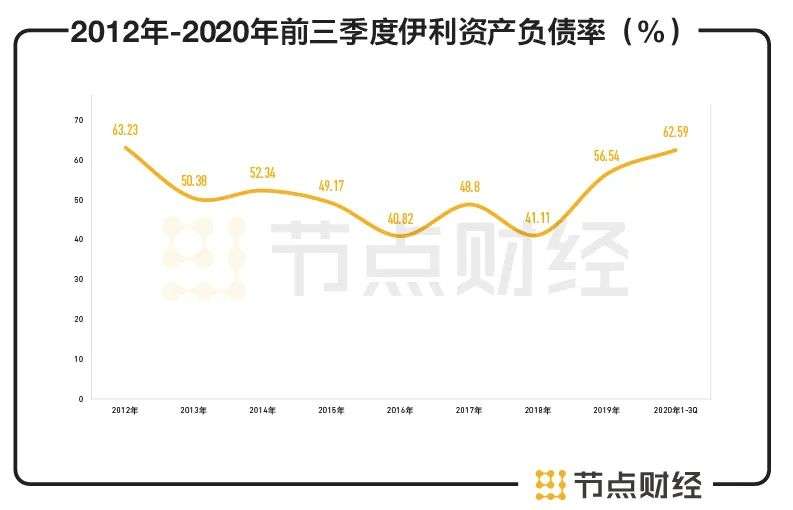

值得关注的是,伊利的资产欠债率在三季度末创出阶段新高,到达62.59%,较去年同期和今年年终离别上升8.7%、6.05%。追溯过往,上一次资产欠债率打破60%,照样在2012年。

数据泉源:东方财产choice、伊利财报、节点投研所

体现在欠债上,报告期内伊利的短时候乞贷和历久乞贷均大幅增添。短时候乞贷比年终增添109.25%至95.41亿元,重要为向银行乞贷增添、兼并报表范围内企业之间开具银行承兑汇票后向银行贴现而至;历久乞贷比年终增添176%至13亿元,重要因期内借入分期付息到期还本的银行乞贷而至。

整年目的小有压力,伊利四季度须要更认真

针对伊利这份财报,可否准期完成千亿目的就成为外界讨论的一个话题。

2014年,伊利董事长潘刚提出了2020年“五强千亿”的战略目的,即2020年进入天下乳业前五强、营收超千亿。

明显,2020年最新环球乳业排行榜中的排名已昭告了伊利“五强”目的的提早完成,至于千亿贩卖目的,从现在的形势来看,伊利还须要在四季度更认真才完成。

2020年前三季,伊利完成营收735.06亿元,简朴测算,伊利须要在四季度贩卖265亿元,同比增进23%。根据伊利一般的增速,再加大点促销力度,应当不成问题。但今年春节在2月份以后,时候较晚,这会肯定水平上影响到Q4的需乞降伊利的收入确认。

别的,伊利当下还面对本钱上涨的压力。

2020年疫情对外洋入口原奶价钱形成了显著的负作用,而且这类负作用大概跟着环球疫情的二次迸发进一步加重。

回到国内,经由2014-2016年奶价低位、养殖户吃亏、环保政策缩紧后,我国奶牛存栏量延续下滑,已从2014年的840万头下滑至2019年的610万头,2020年虽然小幅上行,但也仅恢复到2004-2005年的水平。

叠加疫情影响,据国度农业乡村部统计显现,国内奶价已连涨4个月,到9月第二周,内蒙古、河北等10个奶牛主产省份生鲜乳均匀价钱3.85元/千克,同比上涨3.8%;乳制品质料企业恒天然宣布数据也显现,2020财年中国牧场原奶均匀售价为3.91元/千克,创下5年来的最高,下半年市场已涌现了原奶求过于供的局势。

在此背景下,供给端波动放缓拉长周期,安信证券估计奶价上行最少延续至2021年上半年,伊利四季度毛利率或仍将承压。假如要继承杀青目的,伊利大概就要加大营销,必将又会挤压利润空间。

从较历久视角看,伊利低温奶发力不足也是一个掣肘功绩和估值的问题。现在在该范畴,灼烁乳业以近40%的市占率遥遥领先,蒙牛2019年市占率7.1%,位列第二。伊利还没有公然数据,但天风证券以为,伊利低温红利才暂时低于蒙牛,以至吃亏。

站在资源市场的角度,伊利要想取得更高的估值,还须要在更具设想空间的低温赛道以及能翻开增速的新营业上加把劲。

免责声明:本报告(文章)是基于上市公司的民众公司属性、以上市公司根据其法定义务公然表露的信息(包含但不限于暂时通告、招股书和官方互动平台等)为中心根据的自力第三方研讨;节点财经力图报告(文章)所载内容及看法客观公平,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的看法不组成任何投资发起,节点财经不对因运用本报告所采用的任何行为负担任何义务。

下一篇:网贷用户们的银行大迁移