您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

元大期货:黄金和钱币供应的关系若何?债务通缩

M2钱币供应量激增,黄金会追随供应量激增而上涨吗?这就需要研究一下黄金与M2之间的关系,M2是美国钱币供应量的器量。从历史数据看,M2钱币供应量的年增进率与黄金价钱之间存在显著的关联性。

随着M2激增,市场加倍忧郁的问题是债务通缩,由于这可能会加剧美国收入的两极分化,富人们通过廉价资金来实现金融资产增值,而一般人则由于钱币供应量延续扩大导致现实债务水平上升,这反而抑制了消费和偿债,美联储不得不扩大M2供应以支持经济,这反而导致恶性循环,在这种情况下黄金将成为最保值的事情。

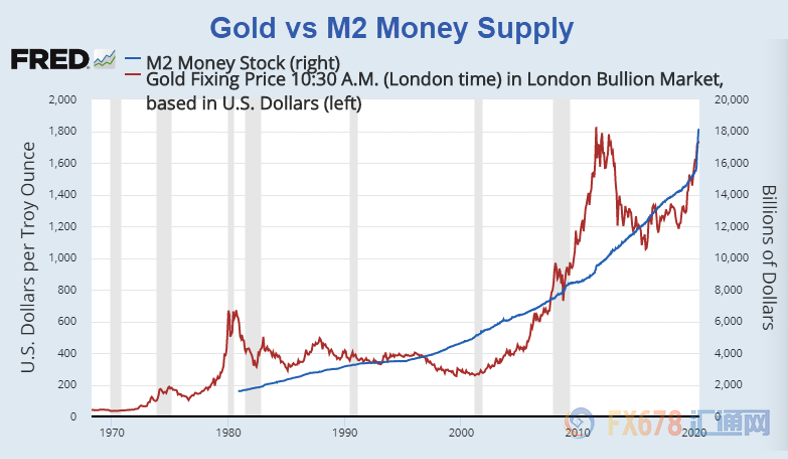

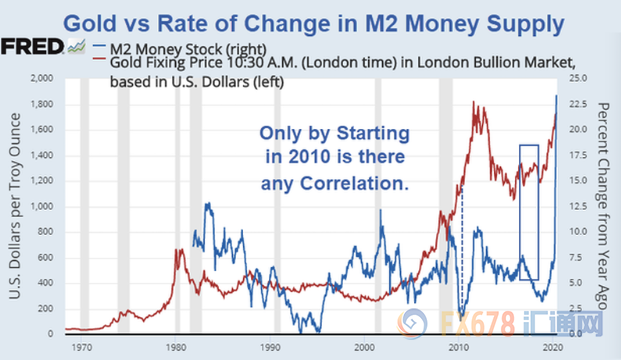

黄金和M2的相关性在长周期上对照显著。

从更长的时间周期看,M2理论的增进率表面上是平展的。

然则若是从2010年最先强制确立相关性,这一有目的时间框架选择会让黄金和M2呈现出反向关系。

若是非要找到一个时间框架,特别是在这个时间框架之外有完全随机的效果时,这种相关性往往是虚伪的。由于你可以通过寻找某一个特定的时间框架来类似找到黄金与美元、黄金和日元之间的关联性,纵然这一关系和民众所认知的显著差别。

通过一系列数据比对可以发现,和黄金价钱关联性最强的是市场对于央行的信心。在格林斯潘的“大缓和”下,金价从850美元跌至250美元。直到互联网泡沫破灭之前,格林斯潘一直被视为“大师”。

在房地产泡沫时代,黄金大跌,但在欧洲央行行长德拉基揭晓著名讲话时,金价到达巅峰。德拉基示意:“?我们将竭尽所能拯救欧元,信赖我就足够了。”

那德拉基做了什么?德拉吉什么也没做。他的演讲足够了。演讲竣事后,希腊,葡萄牙和意大利债券的债券收益率最先下跌。直到几年后,欧洲央行才诉诸于负利率和量化宽松政策。

当欧洲央行对量化宽松政策持保留态度,美联储最先谈论“正常化”时,

是的,美联储已经最先实行量化宽松政策。但这并没有以任何有意义的方式引发通货膨胀,至少以CPI来权衡没有看到通胀回升的迹象——6月10日焦点CPI有史以来首次延续三个月下降。

不准确的通货膨胀率

市场一直以为这些数据可以权衡通胀,然则事实上他们一点作用也没有。

所谓的医疗通胀是个笑话。任何购置自己的医疗保险的人都会说,他们的用度比所讲述的高5.9%。大学里的每个人都对大学城的学费和租金上涨也感应不满意。

任何有知识的人都知道当前的股市泡沫才是通货膨胀的有用器量

美联储和经济学家冒充“通货膨胀”仅同比增进0.1%。事实上他们并不知道若何去器量通胀。而美联储的起劲制造了一定会破碎的破坏性泡沫,这可能反而最终会引发他们所希望勉力制止的通缩。

现实上通货膨胀也有赢家和输家。赢家是那些首先拥有资金的人,即银行和已经很富有的人。事实上在美联储延续巨量的刺激下,美国的两极分化加剧——富人用廉价钱币追涨金融资产,资本市场通胀。然则资本市场通胀挤压消费与实体投资,穷人有用需求不足,消费市场通缩。

国际整理银行举行的历史研究发现,通例的通货紧缩基本不是问题。

该研究称:“通货紧缩现实上可以增添产出。较低的价钱可以增添现实收入和财富。它们也可以使出口商品更具竞争力。”

现实上具有破坏性的是资产泡沫通货紧缩。当资产泡沫破碎时,就会泛起债务通缩。

央行为战胜通例的消费者价钱通缩而举行的严重误导,助长了非生产性债务和资产泡沫的破坏性积累,最终导致了溃逃。

美联储正在起劲控制一切。就像我们在2008-2009年间那样,它忧郁会再次泛起信贷危急,天经地义的。一切都在掌控之中吗?显然不是。

对于M2不停增添,市场需要知道的是主要的不是量化宽松,而是美联储再次失去控制。

投机者甩掉黄金,但价钱反而上涨。由于对于钱币的需求决议了黄金的价钱。

由于巨量宽松最终将导致债务通缩,现实上使得一般人的总体债务水平上升,导致人们拖欠其消费贷款和抵押贷款。由于违约和抵押品价值的下降,银行资产缩水,导致银行泛起大量资不抵债、削减放贷,进而导致支出削减。

这可能会将美联储拖入死循环,美联储可能将被迫继续扩大宽松以支持贷款流动,这可能导致市场上M2进一步增添,然则可能导致违约进一步上升。在这种情况下,黄金将成为保值的产物而受到市场追捧。元大期货

随着M2激增,市场加倍忧郁的问题是债务通缩,由于这可能会加剧美国收入的两极分化,富人们通过廉价资金来实现金融资产增值,而一般人则由于钱币供应量延续扩大导致现实债务水平上升,这反而抑制了消费和偿债,美联储不得不扩大M2供应以支持经济,这反而导致恶性循环,在这种情况下黄金将成为最保值的事情。

黄金对比M2钱币供应量的转变率

黄金和M2的相关性在长周期上对照显著。

从更长的时间周期看,M2理论的增进率表面上是平展的。

然则若是从2010年最先强制确立相关性,这一有目的时间框架选择会让黄金和M2呈现出反向关系。

若是非要找到一个时间框架,特别是在这个时间框架之外有完全随机的效果时,这种相关性往往是虚伪的。由于你可以通过寻找某一个特定的时间框架来类似找到黄金与美元、黄金和日元之间的关联性,纵然这一关系和民众所认知的显著差别。

央行中的黄金与信仰

通过一系列数据比对可以发现,和黄金价钱关联性最强的是市场对于央行的信心。在格林斯潘的“大缓和”下,金价从850美元跌至250美元。直到互联网泡沫破灭之前,格林斯潘一直被视为“大师”。

在房地产泡沫时代,黄金大跌,但在欧洲央行行长德拉基揭晓著名讲话时,金价到达巅峰。德拉基示意:“?我们将竭尽所能拯救欧元,信赖我就足够了。”

那德拉基做了什么?德拉吉什么也没做。他的演讲足够了。演讲竣事后,希腊,葡萄牙和意大利债券的债券收益率最先下跌。直到几年后,欧洲央行才诉诸于负利率和量化宽松政策。

当欧洲央行对量化宽松政策持保留态度,美联储最先谈论“正常化”时,

黄金再次最先上涨。黄金T D收跌,白银T D暴挫逾3%!流动性风险让美元重受青睐,多头更忧心的还不止于此

大规模量化宽松和通货膨胀

是的,美联储已经最先实行量化宽松政策。但这并没有以任何有意义的方式引发通货膨胀,至少以CPI来权衡没有看到通胀回升的迹象——6月10日焦点CPI有史以来首次延续三个月下降。

不准确的通货膨胀率

市场一直以为这些数据可以权衡通胀,然则事实上他们一点作用也没有。

所谓的医疗通胀是个笑话。任何购置自己的医疗保险的人都会说,他们的用度比所讲述的高5.9%。大学里的每个人都对大学城的学费和租金上涨也感应不满意。

任何有知识的人都知道当前的股市泡沫才是通货膨胀的有用器量

美联储和经济学家冒充“通货膨胀”仅同比增进0.1%。事实上他们并不知道若何去器量通胀。而美联储的起劲制造了一定会破碎的破坏性泡沫,这可能反而最终会引发他们所希望勉力制止的通缩。

现实上通货膨胀也有赢家和输家。赢家是那些首先拥有资金的人,即银行和已经很富有的人。事实上在美联储延续巨量的刺激下,美国的两极分化加剧——富人用廉价钱币追涨金融资产,资本市场通胀。然则资本市场通胀挤压消费与实体投资,穷人有用需求不足,消费市场通缩。

国际整理银行(BIS)通缩研究

国际整理银行举行的历史研究发现,通例的通货紧缩基本不是问题。

该研究称:“通货紧缩现实上可以增添产出。较低的价钱可以增添现实收入和财富。它们也可以使出口商品更具竞争力。”

资产泡沫通缩

现实上具有破坏性的是资产泡沫通货紧缩。当资产泡沫破碎时,就会泛起债务通缩。

央行为战胜通例的消费者价钱通缩而举行的严重误导,助长了非生产性债务和资产泡沫的破坏性积累,最终导致了溃逃。

起劲保持控制

美联储正在起劲控制一切。就像我们在2008-2009年间那样,它忧郁会再次泛起信贷危急,天经地义的。一切都在掌控之中吗?显然不是。

对于M2不停增添,市场需要知道的是主要的不是量化宽松,而是美联储再次失去控制。

投机者甩掉黄金,但价钱反而上涨。由于对于钱币的需求决议了黄金的价钱。

由于巨量宽松最终将导致债务通缩,现实上使得一般人的总体债务水平上升,导致人们拖欠其消费贷款和抵押贷款。由于违约和抵押品价值的下降,银行资产缩水,导致银行泛起大量资不抵债、削减放贷,进而导致支出削减。

这可能会将美联储拖入死循环,美联储可能将被迫继续扩大宽松以支持贷款流动,这可能导致市场上M2进一步增添,然则可能导致违约进一步上升。在这种情况下,黄金将成为保值的产物而受到市场追捧。元大期货