您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

元大期货:大部分黄金牛市涨幅超400%?本轮仅上涨

随着

现货黄金近期创出近8年高位,现在黄金正在测试要害的手艺点位,市场正在关注黄金的下一步走向。

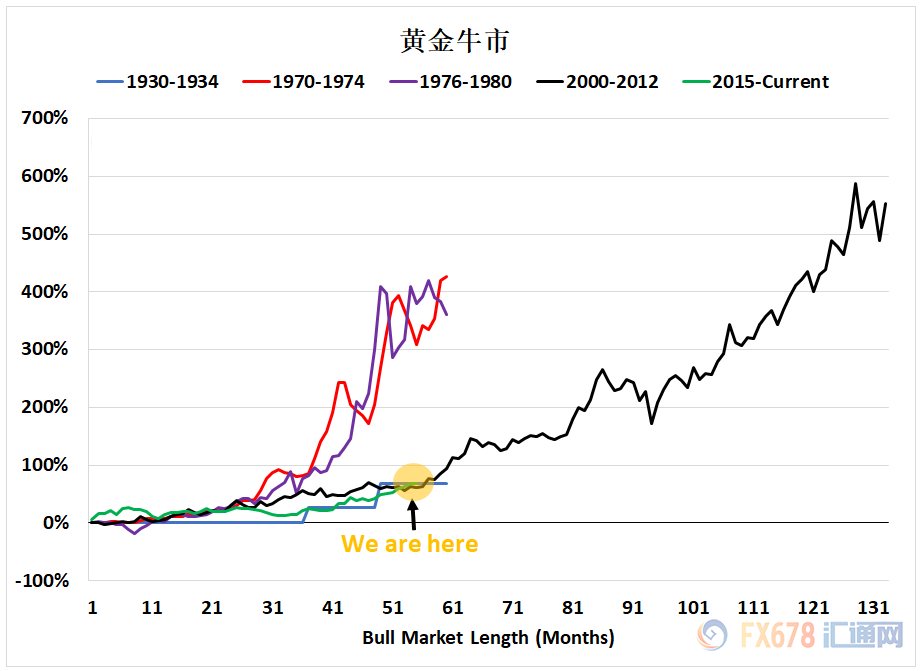

从历史数据看,和以往几波黄金牛市相比,黄金本轮牛市仅上涨69%,而大部门黄金牛市涨幅都在400%以上。只管黄金价钱的相对高位意味着历史可能不会重演,然则全球政府大型刺激设计、负利率政策、通缩和滞涨的商业以及ETF流入继续创出新高,都将在未来继续支持金价走高,因此黄金仍有继续上涨的空间,突破1800美元只是时间问题,然则在进一步上涨之前可能需要在当前点位四周举行整固。

同时只管当前金银比依然过高,然则思量白银受到工业属性的拖累,金银比可能在很长一段时间内都将交投于一个更高的区间。

下图显示了以前的黄金主要牛市。除了1930至1934年和当前我们所处的黄金牛市,其他几波行情黄金的涨幅都跨越400%。以2016年1月为当前黄金牛市的低点,黄金已从低点上涨了69%。由于当期黄金价钱的相对高位,此前400%涨幅的历史可能不会重演,但领会当前推动金价的因素至关重要。

现在有几个主要的经济因素推动黄金上涨。

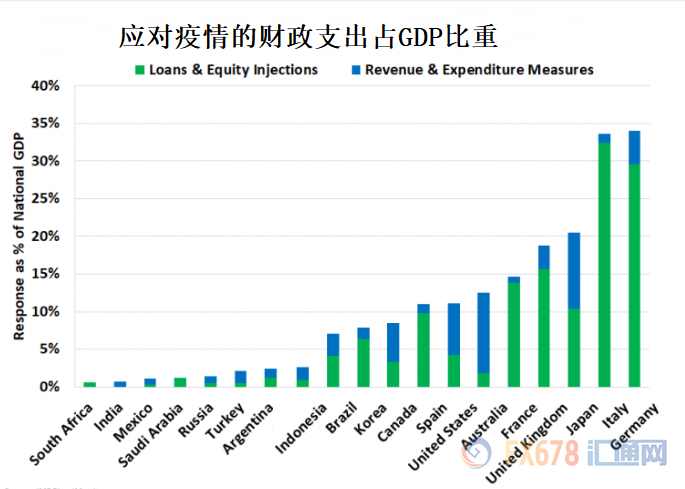

1)全球政府大型刺激设计

这导致货币贬值。迄今为止,全球对疫情的财政政策响应为9万亿美元,而且有可能进一步攀升。这支持了像黄金这样的可储值的资产。

下图显示了天下主要经济体的财政政策力度。财政政策以国家GDP的百分比示意。

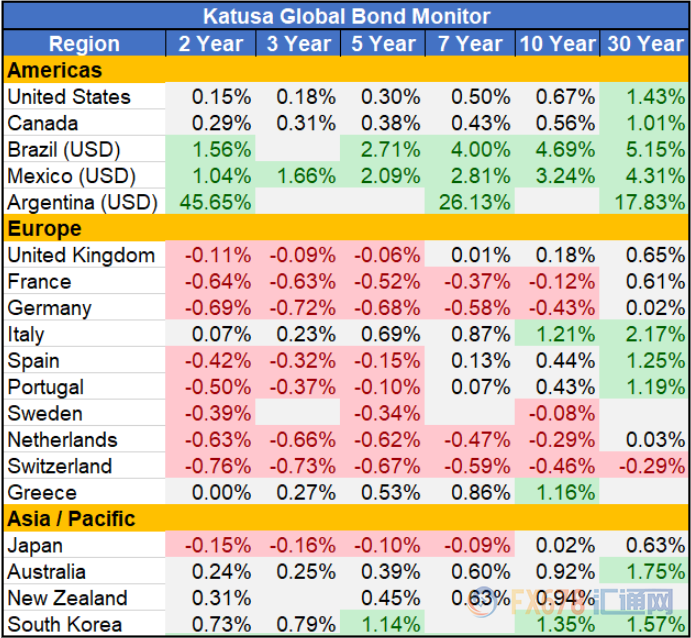

2)负利率政策(NIRP)

在天下局限内,央行在降低利率的同时,盼望收益的投资者呼吁有合理收益的债券买卖。这推高了债券价钱,压低了债券收益率。

低利率阻碍了投资者投资政府债券,并迫使他们去别处寻找避险资产,如黄金。

下图显示了天下各地的政府债券收益率。

可以发现欧洲政府的债券收益率基本为负。盼望获得收益的投资者与央行的负利率政策配合推动了大多数政府债券收益率进入负数区域。其他发达国家的债券收益率也紧随其后。

云云低的利率使负收益债券的总额达到了我们从未见过的水平。在已往的五年中,

3)通缩和滞涨的商业

生产力和GDP疲软,高失业率和低级商品(食物,水,住房)成本高昂正使得天下各地的投资者购置作为价值存储的平安港资产黄金。

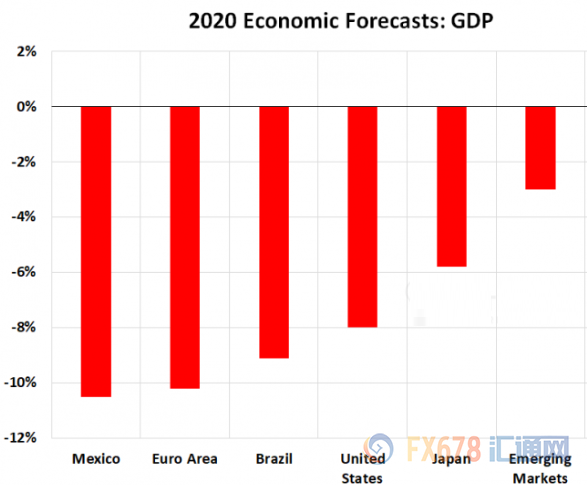

国际货币基金组织(IMF)预计经济将陷入严重衰退,苏醒速率将放缓。IMF在6月30日的最新谈论中将其对全球GDP的预期下调至-4.9%。

更令人担忧的是,IMF对于美国、德国等实力雄厚的发达国家经济展望为缩短8%。此外,国际货币基金组织预计,全球商业损失将跨越12万亿美元。

以下是主要经济体的2020年展望。

4)ETF流入继续创出新高

黄金ETF已经延续几周录得创纪录的流入量,由于投资者大声疾呼要购置这种金属。

随着ETF建立新的单元(每个单元都由黄金支持),这将继续推动黄金ETF的需求。

现在尚没有迹象显示全球央行将放慢印钞的措施,也没有看到任何发达国家的央行具备加息的能力。货币贬值为黄金提供了坚实的历久论据。

不外黄金在进一步走高之前需要在当前的价位水平四周整固以获得更强的支持。

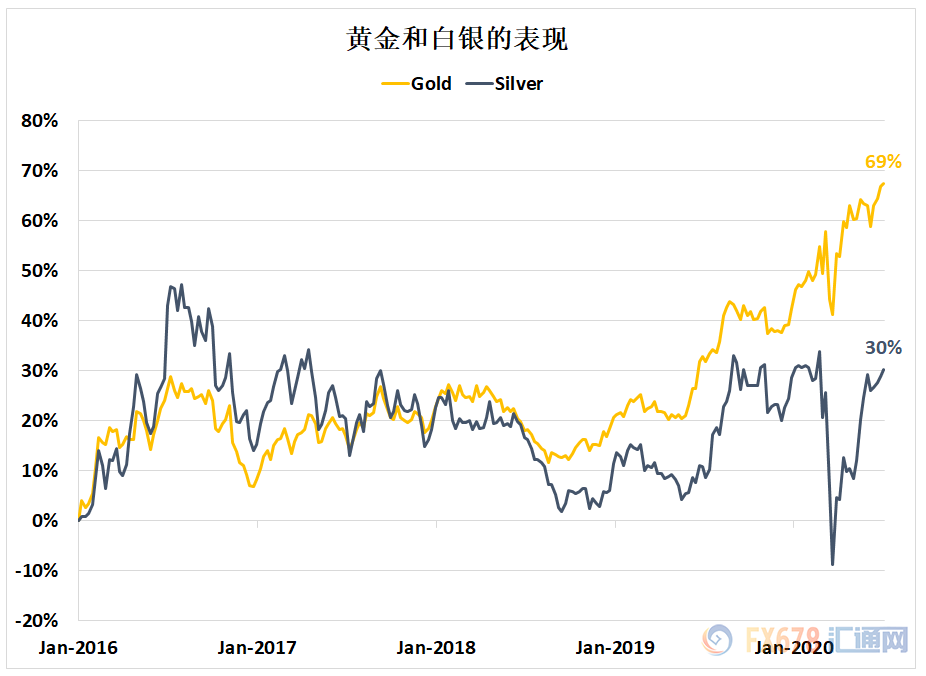

以2016年1月为牛市走势的最先,白银的显示大大落后于黄金。下图显示,白银与2016年1月相比仅上涨30%,而黄金则上涨了67%。

这导致金银比录得创纪录的水平。

然则市场没有必要恪守金银比,由于存在诸多因素可能会使得这一比例的取值局限发生变化,

好比近几十年来,石油与天然气之比一直固定为6:1,由于订价是按能源当量确定的。然则美国页岩油革命改变了这一点,自从2007那里页岩气产量激增以来,这一比例已经发生了改变。

白银是一种工业金属,同时兼具部门避险属性。同时白银是伴生矿,即开采其他金属过程中的副产品,这也是其主要的泉源,低级银矿的产量异常少。

因此全球经济放缓对工业金属而言并非好兆头。白银可以部门获得支持,然则黄金可能才是避险资金的主战场,而且这种趋势在未来将连续一段时间。元大期货

从历史数据看,和以往几波黄金牛市相比,黄金本轮牛市仅上涨69%,而大部门黄金牛市涨幅都在400%以上。只管黄金价钱的相对高位意味着历史可能不会重演,然则全球政府大型刺激设计、负利率政策、通缩和滞涨的商业以及ETF流入继续创出新高,都将在未来继续支持金价走高,因此黄金仍有继续上涨的空间,突破1800美元只是时间问题,然则在进一步上涨之前可能需要在当前点位四周举行整固。

同时只管当前金银比依然过高,然则思量白银受到工业属性的拖累,金银比可能在很长一段时间内都将交投于一个更高的区间。

下图显示了以前的黄金主要牛市。除了1930至1934年和当前我们所处的黄金牛市,其他几波行情黄金的涨幅都跨越400%。以2016年1月为当前黄金牛市的低点,黄金已从低点上涨了69%。由于当期黄金价钱的相对高位,此前400%涨幅的历史可能不会重演,但领会当前推动金价的因素至关重要。

是什么推动黄金市场走高?

现在有几个主要的经济因素推动黄金上涨。

1)全球政府大型刺激设计

这导致货币贬值。迄今为止,全球对疫情的财政政策响应为9万亿美元,而且有可能进一步攀升。这支持了像黄金这样的可储值的资产。

下图显示了天下主要经济体的财政政策力度。财政政策以国家GDP的百分比示意。

2)负利率政策(NIRP)

在天下局限内,央行在降低利率的同时,盼望收益的投资者呼吁有合理收益的债券买卖。这推高了债券价钱,压低了债券收益率。

低利率阻碍了投资者投资政府债券,并迫使他们去别处寻找避险资产,如黄金。

下图显示了天下各地的政府债券收益率。

可以发现欧洲政府的债券收益率基本为负。盼望获得收益的投资者与央行的负利率政策配合推动了大多数政府债券收益率进入负数区域。其他发达国家的债券收益率也紧随其后。

云云低的利率使负收益债券的总额达到了我们从未见过的水平。在已往的五年中,

全球负收益率债务从零飙升至跨越12万亿美元。金银T D双双收涨,三大利多因素共振!但多头面临美元与股市齐上涨带来的压力

3)通缩和滞涨的商业

生产力和GDP疲软,高失业率和低级商品(食物,水,住房)成本高昂正使得天下各地的投资者购置作为价值存储的平安港资产黄金。

国际货币基金组织(IMF)预计经济将陷入严重衰退,苏醒速率将放缓。IMF在6月30日的最新谈论中将其对全球GDP的预期下调至-4.9%。

更令人担忧的是,IMF对于美国、德国等实力雄厚的发达国家经济展望为缩短8%。此外,国际货币基金组织预计,全球商业损失将跨越12万亿美元。

以下是主要经济体的2020年展望。

4)ETF流入继续创出新高

黄金ETF已经延续几周录得创纪录的流入量,由于投资者大声疾呼要购置这种金属。

随着ETF建立新的单元(每个单元都由黄金支持),这将继续推动黄金ETF的需求。

黄金的下一步是什么?

现在尚没有迹象显示全球央行将放慢印钞的措施,也没有看到任何发达国家的央行具备加息的能力。货币贬值为黄金提供了坚实的历久论据。

不外黄金在进一步走高之前需要在当前的价位水平四周整固以获得更强的支持。

白银可以追上黄金上涨的措施吗?

以2016年1月为牛市走势的最先,白银的显示大大落后于黄金。下图显示,白银与2016年1月相比仅上涨30%,而黄金则上涨了67%。

这导致金银比录得创纪录的水平。

然则市场没有必要恪守金银比,由于存在诸多因素可能会使得这一比例的取值局限发生变化,

好比近几十年来,石油与天然气之比一直固定为6:1,由于订价是按能源当量确定的。然则美国页岩油革命改变了这一点,自从2007那里页岩气产量激增以来,这一比例已经发生了改变。

白银是一种工业金属,同时兼具部门避险属性。同时白银是伴生矿,即开采其他金属过程中的副产品,这也是其主要的泉源,低级银矿的产量异常少。

因此全球经济放缓对工业金属而言并非好兆头。白银可以部门获得支持,然则黄金可能才是避险资金的主战场,而且这种趋势在未来将连续一段时间。元大期货