您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

元大期货:六大因素揭秘为何持有黄金!跑赢通胀

数千年来,黄金一直是价值的最终存储。当前,由于资产市场存在大量泡沫,而央行继续在印钞,从而支撑了这些泡沫,因此黄金被低估了。这是不能连续的情形;当泡沫破碎时,金价将上涨。由于黄金是唯一没有买卖对手风险的全球公认的金融资产,并且在历史上一直保持着购置力。从长远来看,黄金价值的稳固性是无与伦比的。

由于法定钱币可以无限制地建立,因此其价值会随着时间的流逝而下降,因此以法定钱币计价的黄金价钱将上涨。

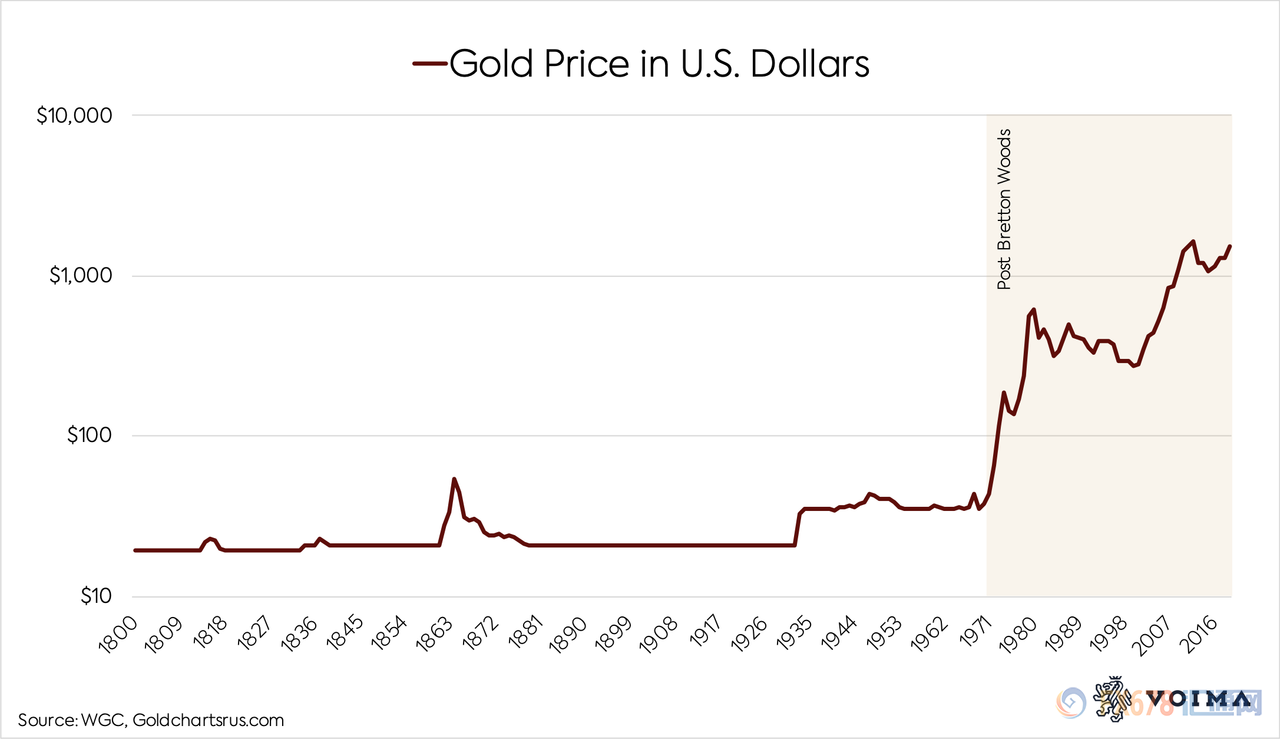

1971年8月,那时金本位的最后残余被遗弃了,金价为41美元/盎司。到2020年5月,金价到达每盎司1729美元,涨幅跨越4100%。

只管金价并没有直线上升,但一直都在“追赶”。随着时间的流逝,黄金价钱始终可以抵消法定钱币的贬值。从长远来看,黄金的购置力一直保持稳固。

政府的目的是稳固消费品的价钱,然则现实的操作中政府往往会印刷大量的钱币。而印刷钱币会导致钱币贬值,从而使得消费品价钱上涨。

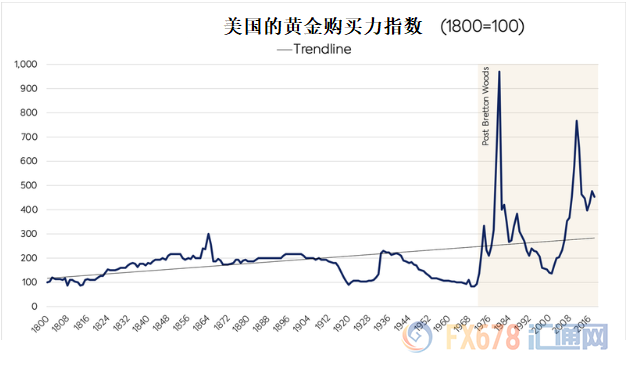

由于黄金价钱与消费品价钱保持一致,以是黄金保留了其购置力。自1800年以来,黄金在美国的购置力一直异常稳固。1971年后,它变得加倍动荡,但一直保持着略微上升的趋势。这就是黄金的气力:它保留了小我私家财富和世代财富。

因此,只管法定钱币相对于消费品贬值,但黄金相对于消费品而言已经升值,这一情形适用于所有国家。

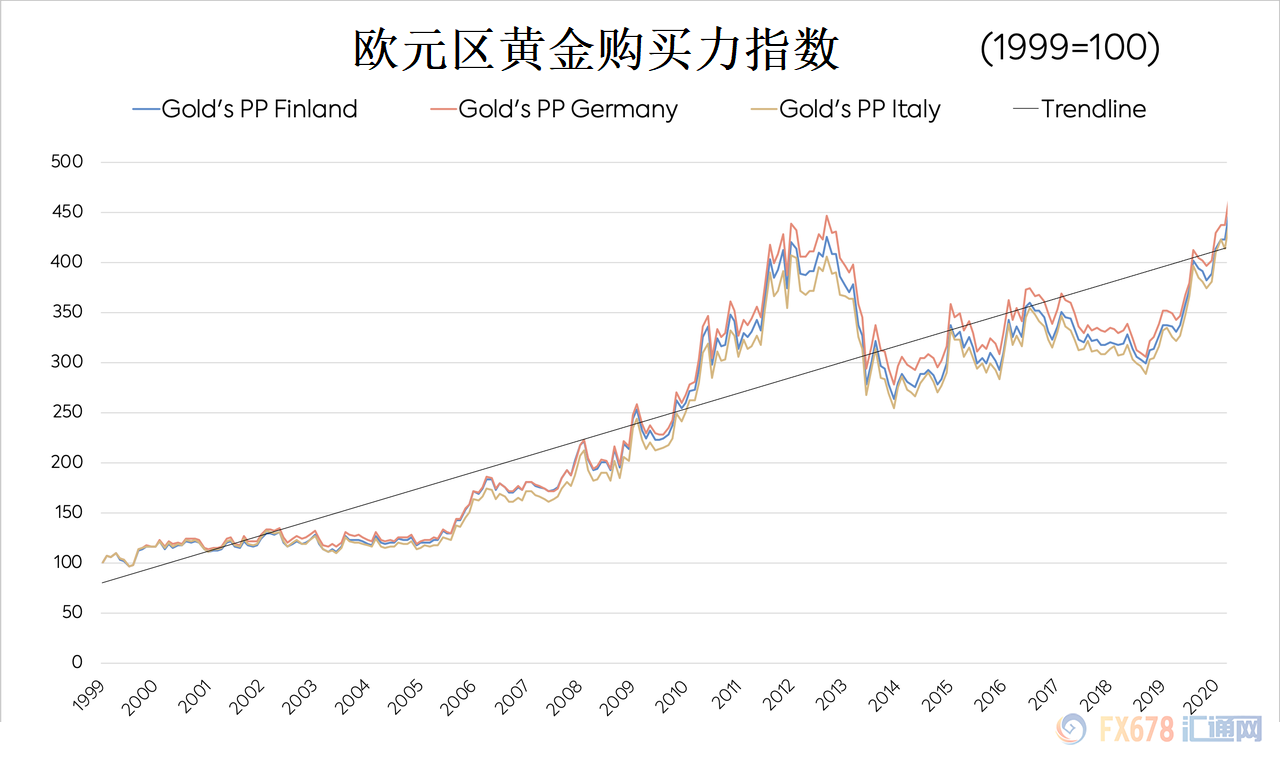

自从欧元于1999年建立以来,欧元的黄金价钱上涨了550%。若是对(消费者价钱)通胀举行修正,欧元区的黄金在20年内的购置力增加了350%。

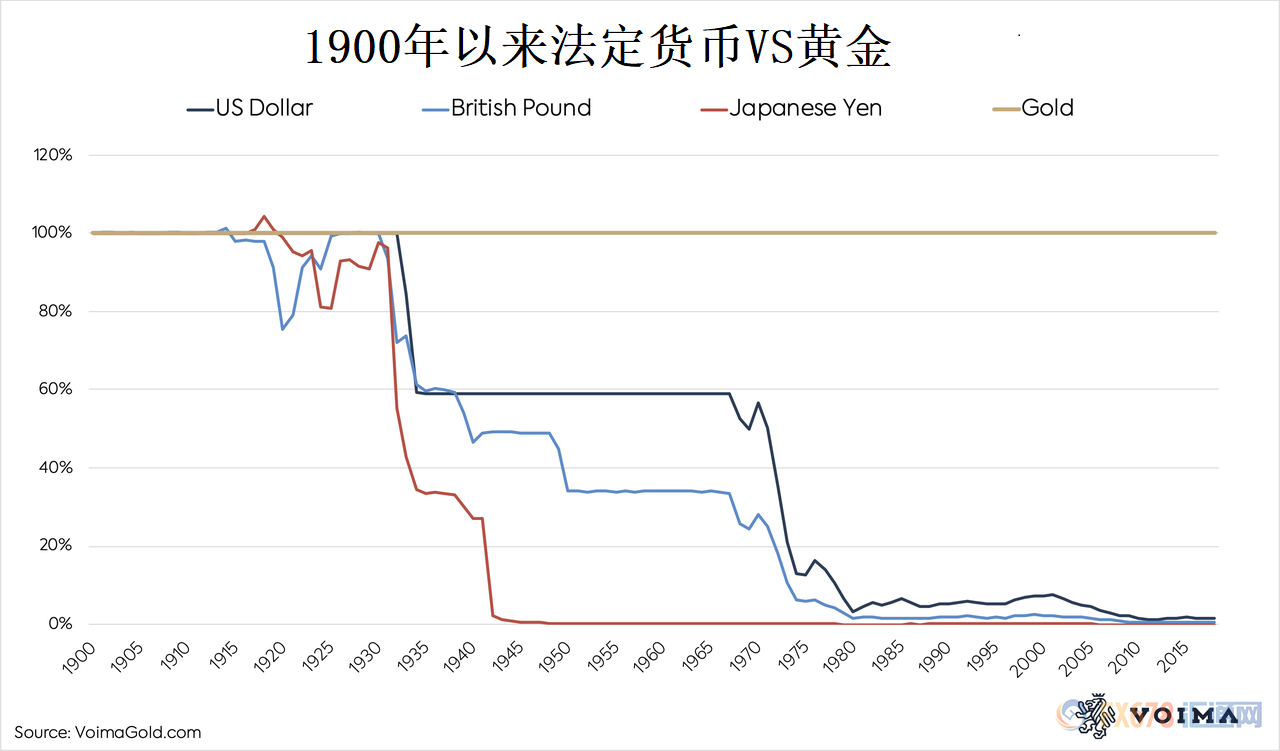

对冲基金司理雷·达里奥(Ray Dalio)将黄金的储值与政府票据(限期不到一年的债券)举行了对照,由于经典的金本位制已被逐步破除(1912年)。政府票据被以为比银行存款更平安,只管与黄金差别,两者都存在买卖对手风险。

达里奥按现实价值盘算了年收益,这是通过从利率中减去通货膨胀来实现的。黄金没有利率(未借出时)只是价钱上涨。通过盘算已往100年的年利率和黄金价钱,在主要经济体中,政府票据的平均年收益率为-0.2%,而黄金的收益率为2.2%。

这些票据收益率为负是由于它们以自1912年以来就以已大大贬值的钱币计价。例如,在这段时间内,美元对黄金的价值损失了98%以上。

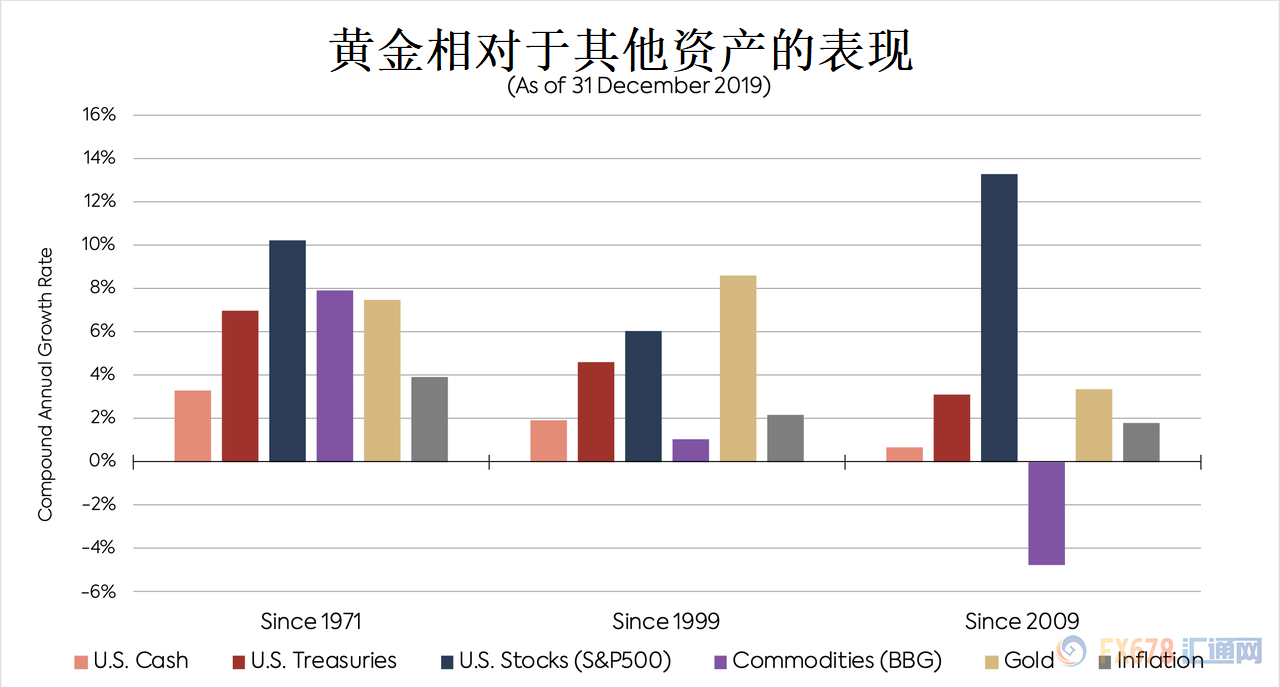

与股票和历久债券相比,黄金的显示也令人印象深刻。自1971年以来,黄金一直与美国股市并驾齐驱,并自1999年以来一直跑赢美国股市。不外,自2009年以来,黄金市场的显示不如美国股市。

自1971年,1999年和2009年以来,随着利息的再投资,黄金的显示优于美国国债(政府债券)。

上表中所有资产的显示均以其复合年增进率权衡,未经通胀修正。

如图所示,图表中包罗通货膨胀,现金通常跑输通胀。显然,那些没有黄金但拥有银行储蓄账户的人的财富将会削减。

通常,当股市溃逃时,投资者逃往黄金,

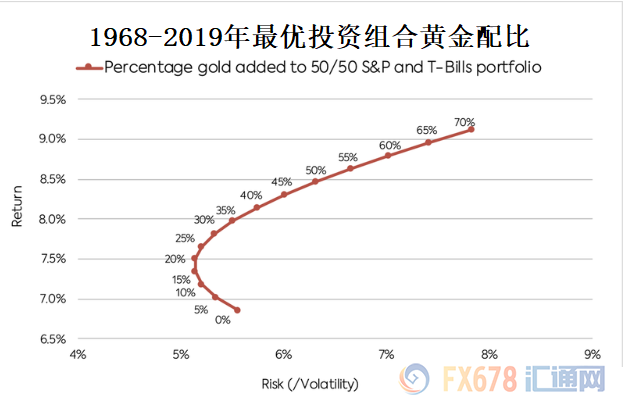

CPM Group盘算得出,若是投资组合中包罗20%的黄金(险些即是股票和债券的均等份额),则可以到达最佳的风险收益平衡。

其他研究则提出了差别的黄金设置。最佳时机取决于你的时间跨度、风险偏好和投资组合的规模。

如前所述,自1971年以来,黄金价钱一直没有直线上升。问题自然而然地泛起了,现在是购置黄金的好时机吗?是的

预计金价会继续上涨,由于当前资产市场存在伟大泡沫,各国央行将继续印钞以支持这些泡沫。仅在今年,美联储就将其资产负债表从4万亿美元扩大到7万亿美元。在短短4个月内,印刷了3万亿美元。该股票的“市盈率”已到达创纪录的水平。毋庸置疑,这是一个高度不能连续的情形。当泡沫破碎时,更多的投资者将转向黄金。

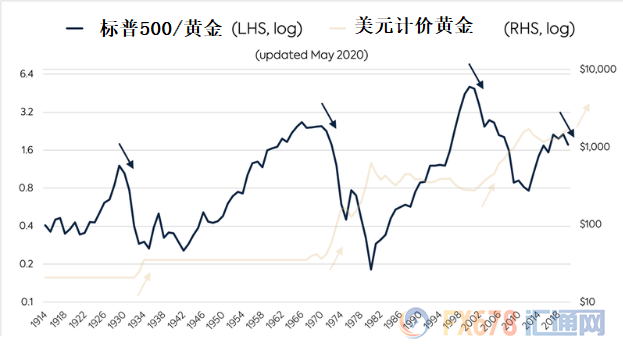

当前,股票市场相对于黄金被高估,如下图所示。未来几年,黄金将跑赢股票。

自1971年以来,政府债券取代了黄金,不再是国际钱币系统的焦点。资源投资于主权债券是基于一种(错误的)信心,即主权债券是无风险的。现在,主权债券市场泛起了泡沫。

泡沫的迹象之一是,许多发达国家的债务利率都是负值。这反映出这些证券被严重高估了。另一个迹象是,天下从来没有像现在这样负债累累。现在,天下债务占GDP的比重已远远跨越330%。

由中央银行激励的对主权债券的过分投资已导致政府借贷超出其能力。对于这些国家来说,它们对国内生产总值的债务飙升,而且是不能连续的。在未来的几年中,全球债务水平只能通过债务重组或通货膨胀来降低,两者都对黄金有利。

CPM Group提供的数据显示,1960年,黄金占全球所有金融资产的5%。到2019年底,这个百分比是0.52%。黄金有足够的上涨空间。从名义上来讲,只管水平较小,但现实上也是云云。

最后但并非最不主要的一点是,人们在商业银行持有的法定储蓄面临“内部纾困”的严重威胁。2014年,欧盟通过了《银行恢复与遣散指令》规则划定,当一家银行资不抵债时,银行的股东和债权人将通过内部纾困机制支付成本。

从技术上讲,存放在银行的钱是给银行的贷款。这使得储户成为银行的无担保债权人。凭据现行规则,当银行资不抵债时,银行将扣押存款以拯救银行。在欧盟之外,内部纾困规则也得到了实行。人们仍在银行持有大量法定钱币的原因是许多人没有意识到其中的风险。

以上是拥有黄金的合理理由的清单。黄金是价值的最终储存,并提供珍爱,使其免受中央银行印钞所导致的通货膨胀。现在,政府希望通货膨胀,由于从政治上讲,这是减轻债务负担的最简朴方式。雷·达里奥在2020年5月7日写道:“印钞是重组债务的最便捷,最易被明白,也是最常见的大方式。”

由于疫情,天下各地的经济增进正在溃逃,股票市场现在被高估了。股指尚未修正,由于它们在新印刷的钱币中占很高的比重。2020年6月24日,理财司理Jesse Felder(基于盘算)写道:“事实上,股价与可连续利润之间的脱节比我们在现代历史中所见到的要严重得多。”因此在未来的几年中,黄金的显示将好于股票。元大期货

黄金价钱上涨

由于法定钱币可以无限制地建立,因此其价值会随着时间的流逝而下降,因此以法定钱币计价的黄金价钱将上涨。

1971年8月,那时金本位的最后残余被遗弃了,金价为41美元/盎司。到2020年5月,金价到达每盎司1729美元,涨幅跨越4100%。

只管金价并没有直线上升,但一直都在“追赶”。随着时间的流逝,黄金价钱始终可以抵消法定钱币的贬值。从长远来看,黄金的购置力一直保持稳固。

黄金保留其购置力

政府的目的是稳固消费品的价钱,然则现实的操作中政府往往会印刷大量的钱币。而印刷钱币会导致钱币贬值,从而使得消费品价钱上涨。

由于黄金价钱与消费品价钱保持一致,以是黄金保留了其购置力。自1800年以来,黄金在美国的购置力一直异常稳固。1971年后,它变得加倍动荡,但一直保持着略微上升的趋势。这就是黄金的气力:它保留了小我私家财富和世代财富。

因此,只管法定钱币相对于消费品贬值,但黄金相对于消费品而言已经升值,这一情形适用于所有国家。

自从欧元于1999年建立以来,欧元的黄金价钱上涨了550%。若是对(消费者价钱)通胀举行修正,欧元区的黄金在20年内的购置力增加了350%。

黄金紧跟其他金融资产

对冲基金司理雷·达里奥(Ray Dalio)将黄金的储值与政府票据(限期不到一年的债券)举行了对照,由于经典的金本位制已被逐步破除(1912年)。政府票据被以为比银行存款更平安,只管与黄金差别,两者都存在买卖对手风险。

达里奥按现实价值盘算了年收益,这是通过从利率中减去通货膨胀来实现的。黄金没有利率(未借出时)只是价钱上涨。通过盘算已往100年的年利率和黄金价钱,在主要经济体中,政府票据的平均年收益率为-0.2%,而黄金的收益率为2.2%。

这些票据收益率为负是由于它们以自1912年以来就以已大大贬值的钱币计价。例如,在这段时间内,美元对黄金的价值损失了98%以上。

与股票和历久债券相比,黄金的显示也令人印象深刻。自1971年以来,黄金一直与美国股市并驾齐驱,并自1999年以来一直跑赢美国股市。不外,自2009年以来,黄金市场的显示不如美国股市。

自1971年,1999年和2009年以来,随着利息的再投资,黄金的显示优于美国国债(政府债券)。

上表中所有资产的显示均以其复合年增进率权衡,未经通胀修正。

如图所示,图表中包罗通货膨胀,现金通常跑输通胀。显然,那些没有黄金但拥有银行储蓄账户的人的财富将会削减。

每个投资组合都需要黄金

通常,当股市溃逃时,投资者逃往黄金,

导致金价上涨。股票和黄金通常是负相关的。出于投资目的,黄金是一种精彩的多元化产物。将黄金添加到投资组合中,可以降低波动性并提高收益。黄金T D创近六周新高!美洲疫情加剧,全球股市大跌,另一风险事件也受到关注

CPM Group盘算得出,若是投资组合中包罗20%的黄金(险些即是股票和债券的均等份额),则可以到达最佳的风险收益平衡。

其他研究则提出了差别的黄金设置。最佳时机取决于你的时间跨度、风险偏好和投资组合的规模。

黄金的未来

如前所述,自1971年以来,黄金价钱一直没有直线上升。问题自然而然地泛起了,现在是购置黄金的好时机吗?是的

预计金价会继续上涨,由于当前资产市场存在伟大泡沫,各国央行将继续印钞以支持这些泡沫。仅在今年,美联储就将其资产负债表从4万亿美元扩大到7万亿美元。在短短4个月内,印刷了3万亿美元。该股票的“市盈率”已到达创纪录的水平。毋庸置疑,这是一个高度不能连续的情形。当泡沫破碎时,更多的投资者将转向黄金。

当前,股票市场相对于黄金被高估,如下图所示。未来几年,黄金将跑赢股票。

自1971年以来,政府债券取代了黄金,不再是国际钱币系统的焦点。资源投资于主权债券是基于一种(错误的)信心,即主权债券是无风险的。现在,主权债券市场泛起了泡沫。

泡沫的迹象之一是,许多发达国家的债务利率都是负值。这反映出这些证券被严重高估了。另一个迹象是,天下从来没有像现在这样负债累累。现在,天下债务占GDP的比重已远远跨越330%。

由中央银行激励的对主权债券的过分投资已导致政府借贷超出其能力。对于这些国家来说,它们对国内生产总值的债务飙升,而且是不能连续的。在未来的几年中,全球债务水平只能通过债务重组或通货膨胀来降低,两者都对黄金有利。

CPM Group提供的数据显示,1960年,黄金占全球所有金融资产的5%。到2019年底,这个百分比是0.52%。黄金有足够的上涨空间。从名义上来讲,只管水平较小,但现实上也是云云。

银行纾困的威胁

最后但并非最不主要的一点是,人们在商业银行持有的法定储蓄面临“内部纾困”的严重威胁。2014年,欧盟通过了《银行恢复与遣散指令》规则划定,当一家银行资不抵债时,银行的股东和债权人将通过内部纾困机制支付成本。

从技术上讲,存放在银行的钱是给银行的贷款。这使得储户成为银行的无担保债权人。凭据现行规则,当银行资不抵债时,银行将扣押存款以拯救银行。在欧盟之外,内部纾困规则也得到了实行。人们仍在银行持有大量法定钱币的原因是许多人没有意识到其中的风险。

结论

以上是拥有黄金的合理理由的清单。黄金是价值的最终储存,并提供珍爱,使其免受中央银行印钞所导致的通货膨胀。现在,政府希望通货膨胀,由于从政治上讲,这是减轻债务负担的最简朴方式。雷·达里奥在2020年5月7日写道:“印钞是重组债务的最便捷,最易被明白,也是最常见的大方式。”

由于疫情,天下各地的经济增进正在溃逃,股票市场现在被高估了。股指尚未修正,由于它们在新印刷的钱币中占很高的比重。2020年6月24日,理财司理Jesse Felder(基于盘算)写道:“事实上,股价与可连续利润之间的脱节比我们在现代历史中所见到的要严重得多。”因此在未来的几年中,黄金的显示将好于股票。元大期货