您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

元大期货:收益率曲线控制并非日本央行首创!美

美联储主席杰罗姆·鲍威尔在2020年6月10日示意,他正在思量“收益率曲线控制”。事实上早在20世纪40年代,美联储就已经实行过收益率曲线控制,那时它缔造了严重的现实负利率。若是美联储再次使用这一工具,这可能将导致金价飙升。

疫情引发的经济打击使得美国联邦赤字到达了“亘古未有的”水平。开端数据显示,今年联邦赤字将到达4万亿美元,占GDP的15%以上。随着危急的发作,这些数字到年底可能还会变得更糟。纵观历史,仅在第一次和第二次世界大战中泛起了这种水平的赤字水平。

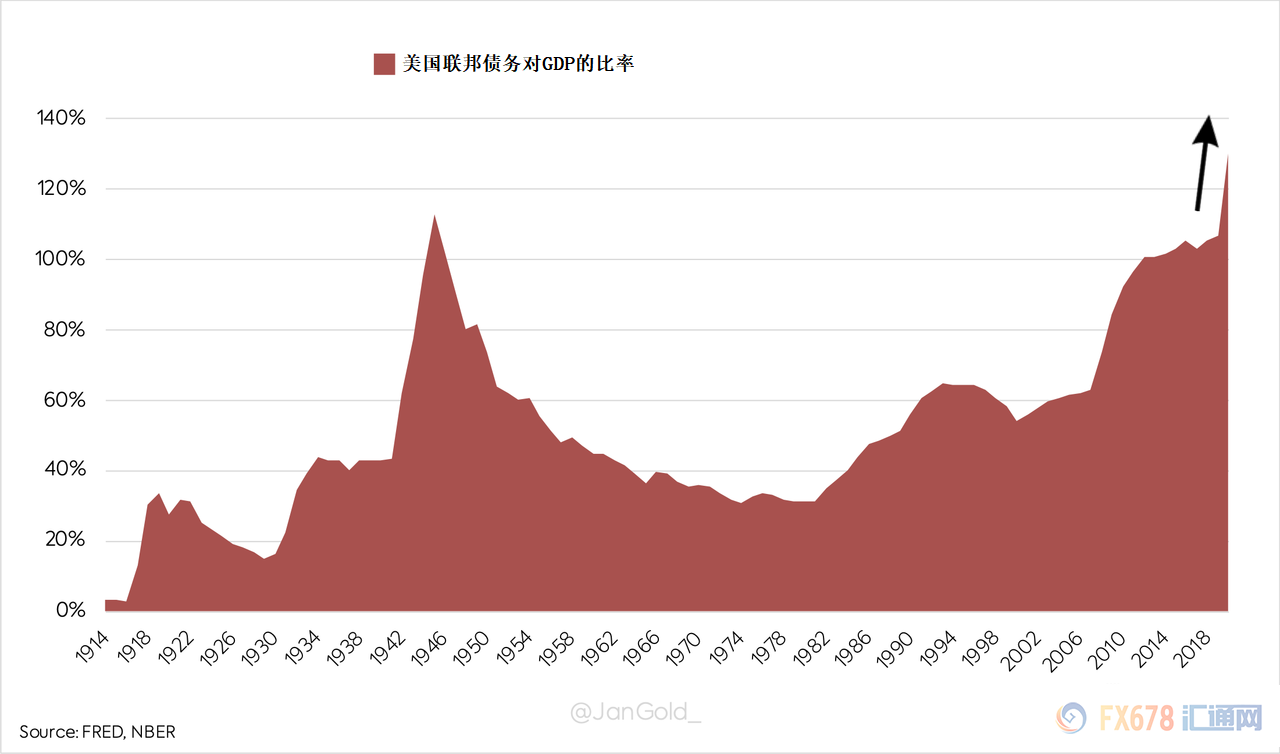

随着GDP的下降和联邦赤字的增添,“公共债务与GDP的比率”正在迅速升级。凭据usdebtclock.org的数据,美国的公共债务占GDP的比重为130%。就在几个月前,这一比例仅为110%。在下面的图表中,您可以看到公共债务对GDP的增进速度与第二次世界大战发作时相当。

然则不为人知的是,在第二次世界大战最先时,美联储实行了“收益率曲线控制”。日本央行在2016年最先实行收益率曲线控制并非是首创。

从1942年最先,美联储对曲线两头的政府债券收益率设置了上限。从那一刻起,只管美联储忧郁通货膨胀,但美联储有效地放弃了对钱币政策的责任,而专注于辅助财政部为冲突提供资金。

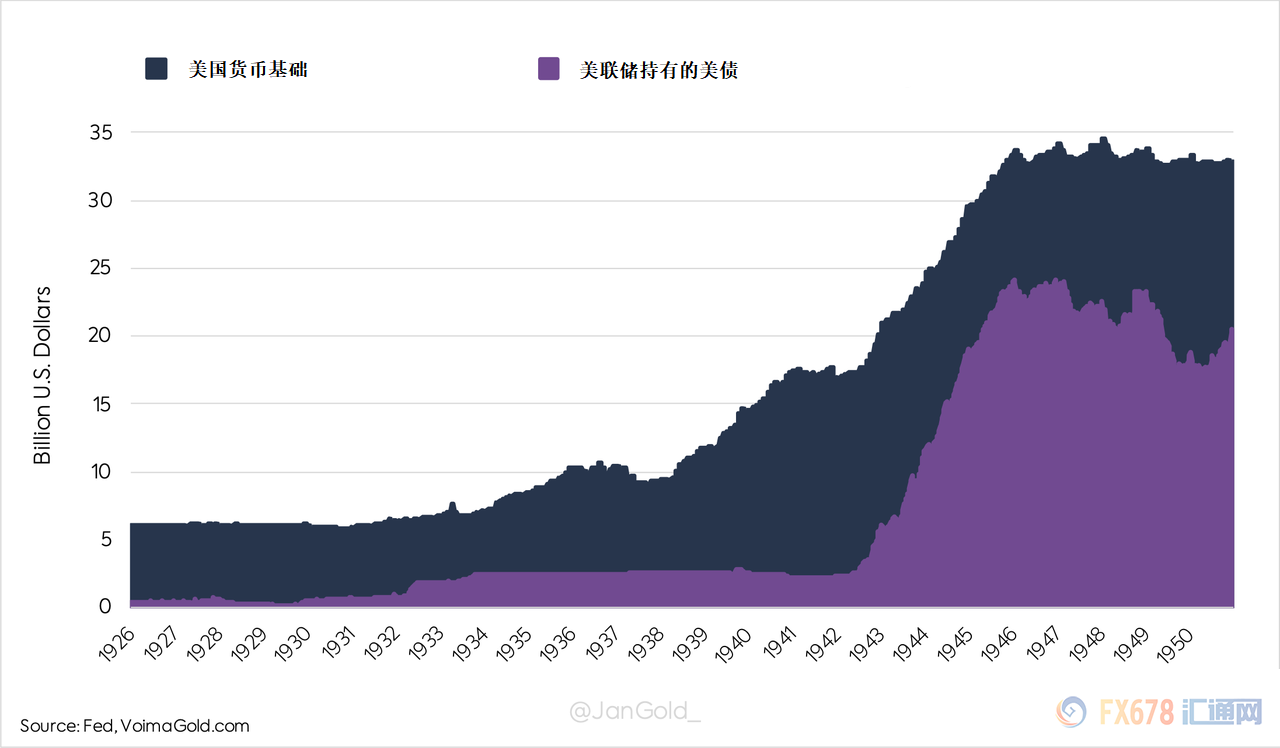

美联储与美国财政部进行了谈判,决定将票据(3个月期债券)的利率定为0.375%,将历久债券(25年期债券)的利率定为2.5%。政府债券的所有其他其他收益率也保持稳定。最初,为了确立钉住收益率,美联储购置了大量美国国债(所有限期的政府债券),这使得钱币基础从1942年到1945年翻了一番(汇通网注:美联储购置国债是向市场投放钱币的主要手段)

从1934年到1940年,美国钱币基础有所增进,由于美国在1934年在海内将美元对黄金贬值,但在国际市场上维持美元和黄金牢固兑换比率,即每盎司黄金35美元。财政部以新的牢固价格从世界各地购置了数千吨黄金。美联储印制了美元以支付黄金,并从财政部获得了黄金券作为回报。

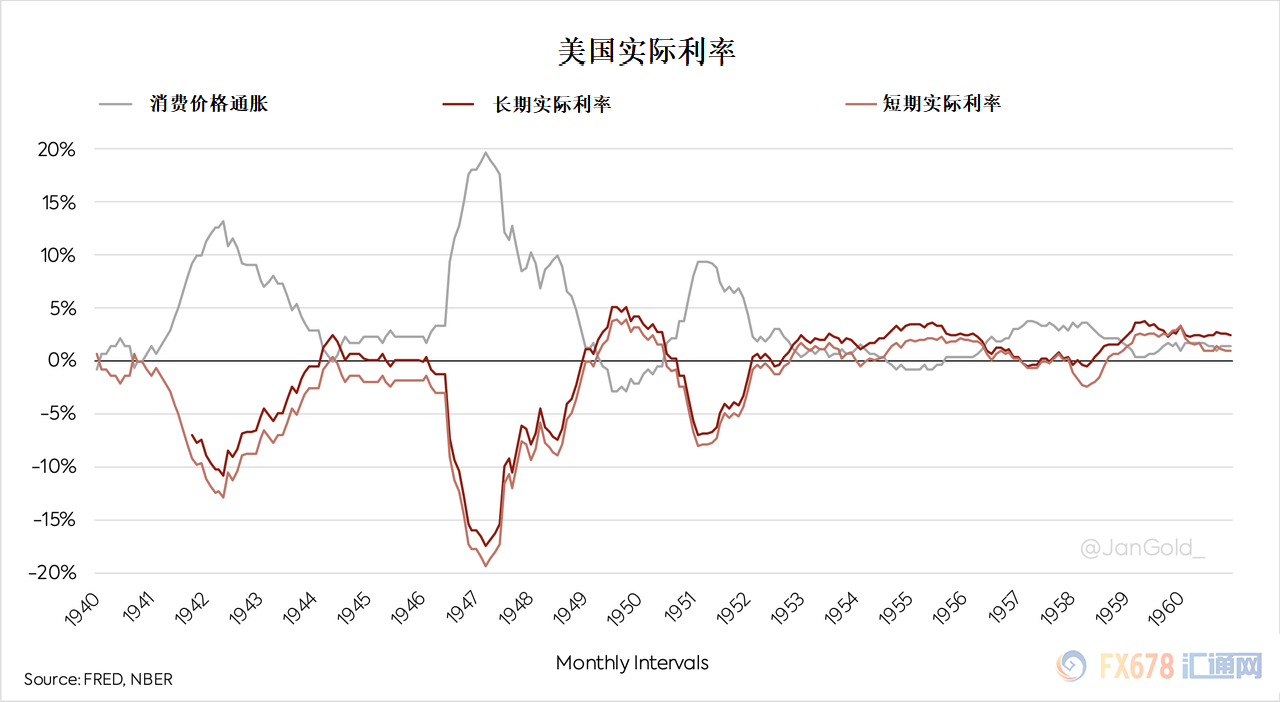

钱币基础的增进导致消费价格上涨。随着名义利率的下降,

您可能想知道当1940年代现实利率为负时,美国公民是否急于购置黄金。他们没有这样做,由于从1933年到1974年,美国一直克制私人拥有黄金(而且美元仍然与黄金挂钩,只管只是在国际市场上)。

二战后,现实利率和GDP名义增进率严重下降,导致公共债务占GDP的比重从1945年的113%下降到1951年的64%。在1951年之前,美联储一直在官方上控制着收益率曲线,然而这种影响连续到之后的10年。

现在美国政府的处境与第二次世界大战类似。联邦赤字是有问题的,公共债务对GDP的影响也是云云。美联储已经购置了大量美国国债并压低利率。下一步可能是答应在较长时间内修复收益率曲线。收益率曲线治理和通货膨胀是美国减轻债务负担的少数选择之一。另一种选择是债务减免,然则债务减免可能会损害政府的信用,现在看来这个选项空间并不大,那么收益率曲线控制可能是选项之一。

然而,现在现实利率严重下降,在没有克制私人持有黄金的禁令下,投资者可能会涌入黄金以确保资产的保值,这将导致金价飞涨。

美国现实利率和金价的负相关关系已经连续了很多年了。人们认为,当现实利率下降时,拥有黄金的吸引力就更大了,由于它的风险性低于主权债券(黄金没有买卖对手风险)。

从上图可以看出,当现实利率下降时,金价上升,反之亦然。现在,十年期美国国债的现实收益率为-0.5%,黄金价格为1734美元。虽然无法预知未来的现实利率是多少,然则鉴于美国当前的经济环境,现实利率可能会在中期下降,这对黄金是利多的。

北京时间14:30, 现货黄金现报1727.66美元,涨幅0.06%。元大期货

疫情引发的经济打击使得美国联邦赤字到达了“亘古未有的”水平。开端数据显示,今年联邦赤字将到达4万亿美元,占GDP的15%以上。随着危急的发作,这些数字到年底可能还会变得更糟。纵观历史,仅在第一次和第二次世界大战中泛起了这种水平的赤字水平。

随着GDP的下降和联邦赤字的增添,“公共债务与GDP的比率”正在迅速升级。凭据usdebtclock.org的数据,美国的公共债务占GDP的比重为130%。就在几个月前,这一比例仅为110%。在下面的图表中,您可以看到公共债务对GDP的增进速度与第二次世界大战发作时相当。

然则不为人知的是,在第二次世界大战最先时,美联储实行了“收益率曲线控制”。日本央行在2016年最先实行收益率曲线控制并非是首创。

从1942年最先,美联储对曲线两头的政府债券收益率设置了上限。从那一刻起,只管美联储忧郁通货膨胀,但美联储有效地放弃了对钱币政策的责任,而专注于辅助财政部为冲突提供资金。

美联储与美国财政部进行了谈判,决定将票据(3个月期债券)的利率定为0.375%,将历久债券(25年期债券)的利率定为2.5%。政府债券的所有其他其他收益率也保持稳定。最初,为了确立钉住收益率,美联储购置了大量美国国债(所有限期的政府债券),这使得钱币基础从1942年到1945年翻了一番(汇通网注:美联储购置国债是向市场投放钱币的主要手段)

从1934年到1940年,美国钱币基础有所增进,由于美国在1934年在海内将美元对黄金贬值,但在国际市场上维持美元和黄金牢固兑换比率,即每盎司黄金35美元。财政部以新的牢固价格从世界各地购置了数千吨黄金。美联储印制了美元以支付黄金,并从财政部获得了黄金券作为回报。

钱币基础的增进导致消费价格上涨。随着名义利率的下降,

通货膨胀率在1947年3月到达20%的峰值。现实利率(通过从名义利率中减去通货膨胀率盘算得出)降至-15%以下。债券本金的价值则显着下降。国际金价窄幅波动7美元,多空陷入拉锯;世界不太平,抗疫传喜讯

您可能想知道当1940年代现实利率为负时,美国公民是否急于购置黄金。他们没有这样做,由于从1933年到1974年,美国一直克制私人拥有黄金(而且美元仍然与黄金挂钩,只管只是在国际市场上)。

二战后,现实利率和GDP名义增进率严重下降,导致公共债务占GDP的比重从1945年的113%下降到1951年的64%。在1951年之前,美联储一直在官方上控制着收益率曲线,然而这种影响连续到之后的10年。

现在美国政府的处境与第二次世界大战类似。联邦赤字是有问题的,公共债务对GDP的影响也是云云。美联储已经购置了大量美国国债并压低利率。下一步可能是答应在较长时间内修复收益率曲线。收益率曲线治理和通货膨胀是美国减轻债务负担的少数选择之一。另一种选择是债务减免,然则债务减免可能会损害政府的信用,现在看来这个选项空间并不大,那么收益率曲线控制可能是选项之一。

然而,现在现实利率严重下降,在没有克制私人持有黄金的禁令下,投资者可能会涌入黄金以确保资产的保值,这将导致金价飞涨。

美国现实利率和金价的负相关关系已经连续了很多年了。人们认为,当现实利率下降时,拥有黄金的吸引力就更大了,由于它的风险性低于主权债券(黄金没有买卖对手风险)。

从上图可以看出,当现实利率下降时,金价上升,反之亦然。现在,十年期美国国债的现实收益率为-0.5%,黄金价格为1734美元。虽然无法预知未来的现实利率是多少,然则鉴于美国当前的经济环境,现实利率可能会在中期下降,这对黄金是利多的。

北京时间14:30, 现货黄金现报1727.66美元,涨幅0.06%。元大期货